美国通过《通胀削减法案》(Inflation Reduction Act)(以下简称《法案》)。这是一则旧闻,8月16日的。

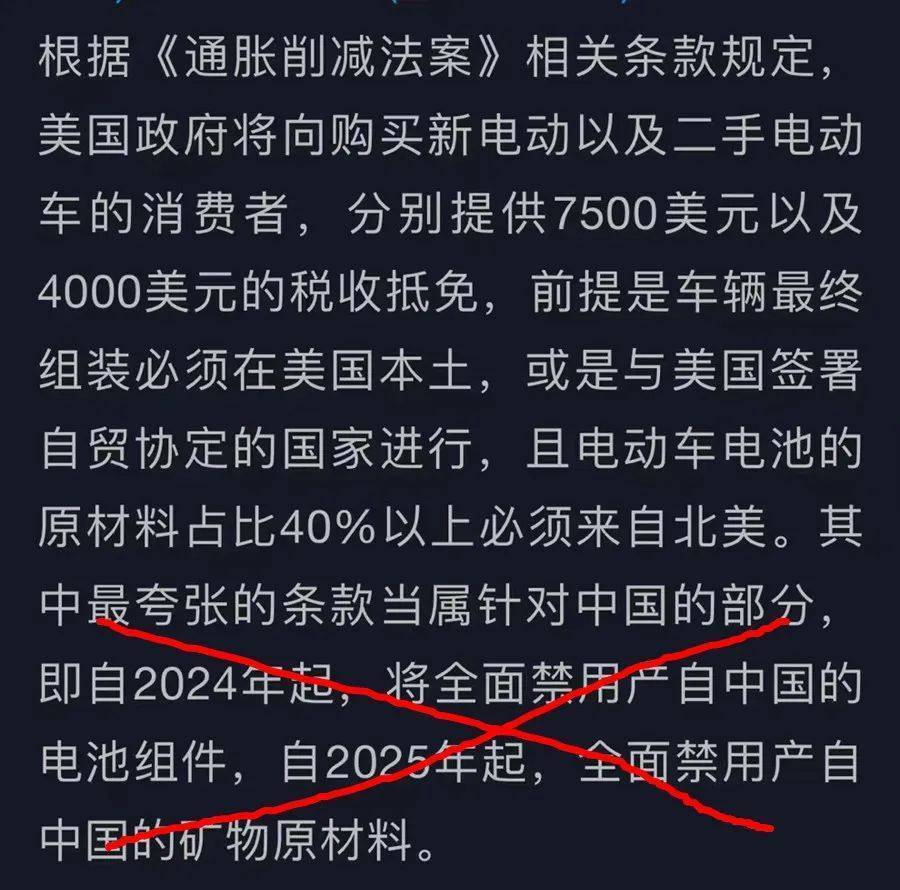

依据《法案》相关条款,美国政府会对电动车(涵盖新车及二手车)进行补贴,前提有二:车辆须在美国本土以及和美国签署自贸协定的国家生产,40%以上电池原材料须来自美国;另外将于2024年起全面禁用产自中国的电池组件,2025年起全面禁用产自中国的矿物原材料。这是一则传闻,昨晚的。

真相是前半段是真的,后半段是假的。也不是禁用,而是提高要求,限制比例2024年会增至50%,并以每年10%的速度增长;也不只是针对中国,而是所有名列“特别关注国”的国家。

《法案》涉及能源安全和气候变化、医疗健康、税制改革等多个议题,被美国民主党人认为是“近十年来最重要的立法之一”。主要涵盖收入和支出两大方面,预计总支出规模达4370亿美元,总收入规模达7370亿美元。

上表来源于中国经济时报

涉及到支出的部分,有84%都将用于能源安全与气候变化投资,主要包含5方面:降低消费者的能源成本、保障美国能源安全和国内制造业、实现经济去碳化、维护社区和环境公平、支持农村建设。

其中最受人关注的,正是“保障美国能源安全和国内制造业”部分,也就是文章开头提到的“补贴”和“限制”,这是对中国企业影响最大的部分之一,也是“禁用中国电池”谣言之起始。

所谓“谣言”,也许是来自资本市场的扑朔迷离,但谣言背后,依旧难挡美国新能源市场的落后现状。

2022年1-8月,国内狭义乘用车市场销量为1295.0万辆,同比增长0.1%。其中,新能源销量达到326.3万辆,同比增长119.8%,渗透率达到25.2%,提前达成《新能源汽车产业发展规划(2021-2035年)》中提到的2025年25%渗透率的目标。

动力电池领域,1-8月国内动力电池累计装机量为162.1GWh,同比增长112.3%。

另外据SNE Research数据,今年1-7月全球动力电池装机量为240.8 GWh,同比增长76%,宁德时代、LG新能源、比亚迪分列第一、二、三位。前十当中中国企业独占六席,共占据超过57%的市场份额。

对比之下,1-8月美国新能源汽车销量仅为64.2万辆,同比增长68%,新能源渗透率6.8%。不论从绝对数量、增长率还是渗透率等几方面来说,美国市场都要落后于中国市场。

同样的动力电池领域,1-8月美国动力电池装机量仅为43.4 GWh,同比增长84%。而在市场份额排名前十的动力电池厂商中,余下四席分别是LG新能源、松下、SK On和三星SDI,无一美国企业上榜。

基于以上现状,中国市场不仅有新势力车企争先恐后,更有传统车企大力转型,它们在立足国内市场的基础上,也在不遗余力地拓展海外市场。

而美国除特斯拉之外,三大传统车企的转型速度都相对偏慢,真正上量可能得等到2025年左右。在这期间,差距只会越拉越大。

也正是基于以上现状,才有了《法案》中提及的“补贴”和“限制”,主要思路就是补贴继续,限制提高。

具体是新能源新车补贴7500美元、二手车补贴4000美元,要求是在美国本土以及和美国签署自贸协定的国家组装生产,动力电池中40%以上原材料也需要来自以上范围,且按照10%的比例逐年提高。

一补一限之间,《法案》的实施对美国的新能源汽车产业、企业及就业等方面都会产生积极作用。

放眼全球,用行政手段干预和促进市场发展都是司空见惯。再往前几年,我国的相关政策也曾大放异彩。

2015年5月,工信部发布了《汽车动力蓄电池行业规范条件》,其中要求被补贴车企必须采用“白名单”企业生产的动力电池,到2019年6月废止,共执行四年时间。

在这期间,中国的新能源市场蓬勃发展,诞生了诸多富有影响力的企业。典型代表如宁德时代,到2017年其动力电池市占率达到全球第一并延续至今。

至于美国的《法案》,站在我们的角度,最值得关注的其实也就两点:

一、对我国的影响有多大?

二、美国的实施效果怎么样?

先说影响。根据《法案》相关条款,对中国企业在整车方面的影响尚可忽略不计,主要受到限制的是动力电池及原材料领域。

2022年1-7月,中国锂电池出口总额达到1617.24亿元,其中出口美国310.21亿元,出口欧洲634.39亿元。尽管美国是中国锂电池出口的第一大国别市场,但并不是主要市场,影响相对有限。

而在原材料领域,只要不受到美国“特别关注”,中企也可以通过在美国建厂,以及在和美国签署了自贸协定的国家建厂、采购等方式迂回前进。

相比之下,受影响更大的会是韩国企业,因为其在动力电池供应链方面高度依赖中国,而且已经在美国投资建设了数量可观的工厂。《法案》实施后,即使其电池在美国本土生产,也可能拿不到美国的补贴。

再说效果。与中国的“白名单”不同,美国《法案》的要求更加复杂,既限制生产地又限制来源地,达成难度颇高。

根据美国能源部公布的最新补贴车型清单,《法案》签署后美国市场仅剩21款新能源车有补贴资格(签署前为72款),2023年限制升级后享受补贴的车型更是寥寥无几。

基于现有的动力电池市场格局,美国车企非常依赖中韩供应商,想要获得补贴只能调整供应链。

但现实情况则是,动力电池是一个非常重视产能和规模的产业,尤其是在中企已占据绝对优势的前提下,想要绕开中方重新构建供应链更是难上加难,时间和资金成本都是美国所难以承受的。

错过了最佳发展时期,美国可能也只是在邯郸学步。