2023新年伊始,几家主要的造车新势力就别出心裁又不约而同地公布了各自销量,向外界“炫耀”刚过去12月的佳绩和一年来的硕果。

从个体来看,几乎家家都再创新高、成绩斐然;但从整体来看,不仅排名较2021年大相径庭,各自的全年目标完成率也有如云泥之别。

以2022年12月为标准,“理蔚小”三家强势依旧,交付量分居前三。以2022年全年为标准,“理蔚小”却显得力不能及,哪吒凭借15万+的成绩一马当先,领先第二名的理想近2万辆;零跑也突飞猛进,落后第四名的小鹏不足万辆。

以目标完成率为标准,状元哪吒超额完成,黑马零跑稍微次之,蔚来和理想也基本达到良好标准,只余下去年的冠军小鹏,对着刚刚及格的完成率黯然神伤。

日新月异的排名变化和迥然不同的目标完成率,体现了企业所面临的不同境况和遭遇,更体现了新能源市场格局的变化。

销量很重要,但局限于眼前的销量却没那么重要。正如新势力排名从2022年到2023年的演变一样,一时的得失并不算什么,长久的未来才是光明。

论标签,蔚来是生活方式、理想是家庭豪华、小鹏是智能乐趣,哪吒和零跑大抵就是亲民售价了。

论现状,蔚来和理想围绕自身标签建立了较为完备的产品体系,技术平台也从第一代逐渐切换至第二代,销量稳中有升;哪吒和零跑凭借自身的亲民定位和哑铃形市场结构,销量节节走高,但又迫切地想要品牌向上;小鹏的产品和技术都在更迭,但暂时还未能有效转化为看得到的销量。

论危机,那就得分星劈两、逐一道来了。

2022年是蔚来的产品切换大年,在第二代技术平台下,ET7、ES7、ET5相继开始交付,ES7和全新ES8也在年底上市。

其中,ET7和ET5为轿车,蔚来已形成SUV+轿车两条腿走路的格局。基于此,当初定下2022年15万辆的年销目标也算合理。

但,产品层面的羽翼渐丰并没有带来销量层面的大幅增长。2022年全年,蔚来共交付新车122486辆,目标达成率81.7%,同比增长34.0%,较2021年109.1%的增速相差甚远。

大的背景是,中国市场新能源汽车销量再创新高。2022年前11个月,国内新能源汽车销量达503.0万辆,同比增长100.1%,渗透率达27.4%。

销量增长不畅,其“脆弱”的供应链及产能是原因之一,2022年内,蔚来合肥工厂就曾多次停产。从前,受疫情影响还能当作“借口”,但2023年“全面放开”后,这更是其亟需加强的一环。

不约而同,理想也遭遇了类似的危机。新车型呈倍数式增长,从一款车到一个家族,“500万豪车”理想L9带着“弟弟”L8和L7相继上市,其中前两者已在2022年内开启交付。

然而,销量却只是不疾不徐地增长。2022年理想共交付新车13.3万辆,完成17万辆年销目标的78.4%,同比增长47.2%,大幅落后于2021年的增长速率177.4%。

在有限的工厂和产能面前,为了新车型销量冲高,理想甚至不惜将ONE的产能让渡给L9和L8,但因为核心零部件供应延迟,也还是只能延期交付。

产能和供应链的问题,反馈出来更深层次的管理和经营问题。造概念和造噱头,新势力明显更胜一筹;造车和供应链管控,传统车企更有其独到之处。

再说哪吒。作为销冠,也作为唯一超额完成目标的新势力车企,它在2022年的销量达到15.2万辆,超过目标2073辆,同比增长118.3%,领先国内新能源市场整体增速。

销量向上,是哪吒的发展重心和市场趋势同频共振的结果。

截至目前,哪吒品牌共有三款车型在售,定位从低到高分别是哪吒V、哪吒U、哪吒S。在2022年15.2万辆的总销量中,三者销量分别为98847辆、51021辆、2003辆,分别占比65.0%、33.7%、1.3%。其中哪吒S于12月开启交付。

贡献了大部分销量的哪吒V,指导价区间为8.39万-12.38万元。放大到整个新能源市场来看,哪吒所倚重的A0级纯电市场,刚好与哑铃形的市场结构相呼应。

只是,当哪吒也想要品牌向上的时候,市场又好像不那么欢迎。在连续半年增长之后,哪吒品牌销量于2022年11月出现环比下滑,月销量从1.8万辆的高位减至1.5万辆。刚好在那个月,定位中大型车的哪吒S开始交付,指导价区间为20.28万-34.18万元。

零跑的危机也与哪吒大致相同。主销车型T03瞄准8万-10万元纯电市场,与市场趋势同气相求,对2022年11.1万交付量、92.6%目标完成率、154.1%同比增速的达成功不可没。

然而,当定位中大型车的C01开始交付的时候,零跑也终结了连续5个月的销量增长,在2022年10月出现同比下跌,月销量从破万掉落至七八千,连带着T03的销量一并下滑。

品牌向上固然是好,但在品牌向上的过程中,既要磨砺产品,更要踏准节奏。当主力车型还在低端市场厮杀的时候,一味冲高大概率只能是事倍功半。

正如本段开头讲述的那样,眼前的得失并不算是什么,一时的成功也证明不了什么。光鲜亮丽的成绩背后,还有潜藏着的危机无处不在。

在一众头部造车新势力中,小鹏的处境是相对特殊的。不仅因为其排名从2021年的第一掉到了2022年的第四,更因为排名下滑所暴露出来的更多问题。

2021年,小鹏共交付新车9.8万辆,同比增长263.0%,勇夺当年新势力销冠,并定下了2022年20万辆的年销目标;然而在2022年,小鹏的销量却仅为12.1万辆,同比小增23.0%,当初定下的目标也只完成了60.4%。

在这期间,发生了几件事情。其一是P5上市,瞄准广阔的15万-20万元市场,倾注了小鹏的众多资源和宏大目标,但终究是不尽如人意;其二是G9上市,承载小鹏品牌、销量双双向上的理想,最终也是门可罗雀。

P5的失意,其实和上文提到的哑铃形市场结构相对应。聚焦于中间这部分市场,规模很大,但消费者需求也很挑剔,设计、空间、操控、续航、补能等等,人们往往既要又要还要。

我们要赞扬P5在智能化方面的领先,但也要客观承认其在设计、底盘等方面的平庸。更重要的是,其在智能化方面的领先暂时还不能转化为看得见的销量,至少现在没有。

而G9功败垂成,则源自小鹏自身的焦急和野望。

复杂的SKU,让G9覆盖了30.99万-46.99万元的广大区间,表面上是给消费者提供了更多选择,实际上则体现了小鹏官方的野心,既要充当门面,又要承担销量,还要提升利润。

不过在消费者眼中,这是没有重心、定位模糊的表现。好在官方及时调整,将G9从边缘拉了回来,销量虽然不算太好,但也在稳步增长。

两款车型的失意,暴露出来小鹏在品牌营销和产品定位方面的欠缺,更深层次还有组织架构方面的问题。而近期传出的一些关于CEO变更的消息,似乎让小鹏又多了几分机会。

再说威马,同样是吃了哑铃形市场结构的亏,另外也有其在技术、产品、营销等方面的短板。

秉持“科技普惠”的造车理念,威马从一开始就瞄准了15万-20万元主流市场,它希望将科技惠及每一个消费者,让人们用得起、用得爽。但其实,威马搞反了。

主销车型EX5,也只是在早些年市场竞争不充分的时候获得了一丝先机,当渗透率逐年提升,对手越来越多也越来越强的时候,就只能遗留在历史的车轮里。W6、E.5又何尝不是如此。而可圈可点的旗舰轿车M7,发布一年有余却一直未能上市。

10万-20万元主流市场,是燃油车用时间和技术铸就的高墙,在现阶段纯电动车各方面体验尚不成熟之时,仍然有很长的路要走。

2022年11月,威马先是发布降薪邮件,后又被爆出裁员和闭店;2023年1月16日,威马发布调价公告,涵盖W6、EX5-Z、E.5等多款在售车型,上调幅度1.5万-2.2万元不等。

关于上述几点,威马给出的理由是改善公司盈利结构,避免以亏损换销量,实现健康的财务指标和可持续发展,更好地支持产品研发和用户服务。

小鹏的困境尚有转机,威马的措施一言难尽,在已经到来的2023年,一定有人会面临更大的危机。更有甚者,已经倒在了2022年。

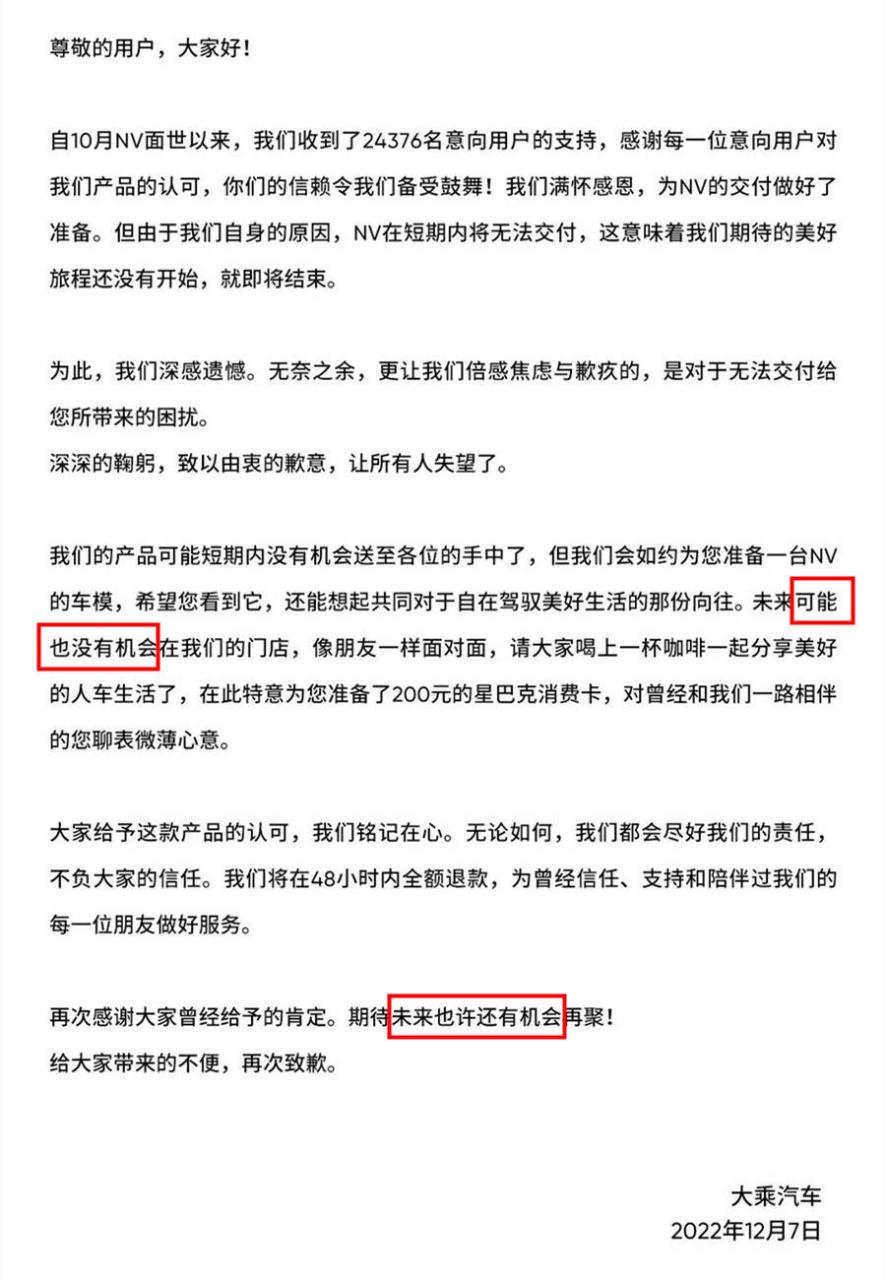

2022年12月7日,NIUTRON汽车发布“致NV用户的一封信”,确定自游家NV在短期内无法交付,期待未来也许还有机会再聚!措辞很是诚恳,但依旧难掩退市之落寞。

导致自游家退出的直接原因,是资质。但即使有了资质,其成功概率也微乎其微,这是基于市场环境、其自身实力等多方面因素给出的推断。

除了自游家之外,财大气粗的恒大也陷入裁员、解散的传闻中,备受期待的小米也多次被曝资质申请不顺。

用“幻梦一场”来形容造车新势力的处境,也算是一语中的。在大环境不算好的当下,有的车企已经凋零,有的车企则走在凋零的路上。

和新势力之间的云泥之别不同,以比亚迪为代表的传统车企展现出了迥然不同的发展态势。

2022年,比亚迪新能源乘用车销量达186.9万辆,占据新能源汽车市场32.9%的份额,同比增长152.5%,超额完成150万辆的年销目标。

除了比亚迪的口碑载道之外,埃安、极氪、问界等也在2022年展现出了强劲的向上势头。

先说埃安,2022年共交付新车27.1万辆,全年目标达成率为108.4%。在抢眼的成绩之外,其背后的广汽集团又开始着手布局锂电产业链,除了自研自产动力电池之外,在原材料采集和生产等环节也有涉及。

背靠吉利的极氪,也凭借001一款车型在2022年交出了71941辆的成绩,超额完成7万辆的年销目标;华为赋能的问界,2022年3月开启交付,全年交付量达7.6万辆,目标达成率高达95.2%。

当传统车企也懂得了新势力的“套路”,“传统”和“新”之间的界限也就越发模糊。这些成长起来的传统新势力,则在不断冲击原始新势力那弱不禁风的护城河。

尤其别忘了,在一众中国品牌之外,还有特斯拉这样一条大鲶鱼的存在。虽然其全年目标达成率不甚理想、销量增速落后于整体市场,但依然占据新能源汽车市场7.7%的份额。

关键在于,当特斯拉遭遇危机时,还能够通过降价来促进销量,其高超的毛利率令多少车企心生羡慕。而那么多造车新势力,却还深陷在“卖一台亏一台”的旋涡中。

俗话说:站在风口上,猪都能飞起来。而当风变得没那么大时,有一些猪便会随之跌落;反馈到新能源汽车市场,当市场增速放缓时,也会多一些掉队的“猪”。

毋庸置疑,新造车的世界,还将在2023年变得更加梦幻。