理想汽车发财报了。

在销量海报卷到每月1日按时发布后,理想汽车又抢先发出了2022年第四季度及全年财报,属实“卷”到了新高度。

但是,抢先发出并没有为理想汽车的股价带来多大的利好。截至北京时间2月28日美股收盘,理想汽车股价微涨0.37%,港股则直接下挫2.37%。

或许,对于投资者而言,这两份财报并没有多少吸引力?2023年,理想汽车又能否搅动新的市场格局?

由于在研发、市场等多个领域采取“自研”的模式,理想汽车又被行业戏称为“抠厂”。

2022年第四季度,这种对于成本的精细化管理,终于带来了资本的最大化利用。

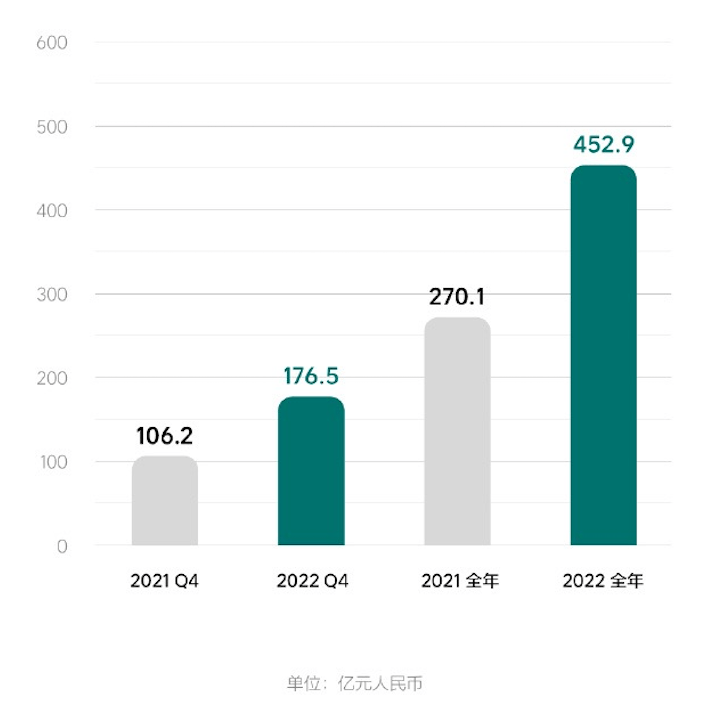

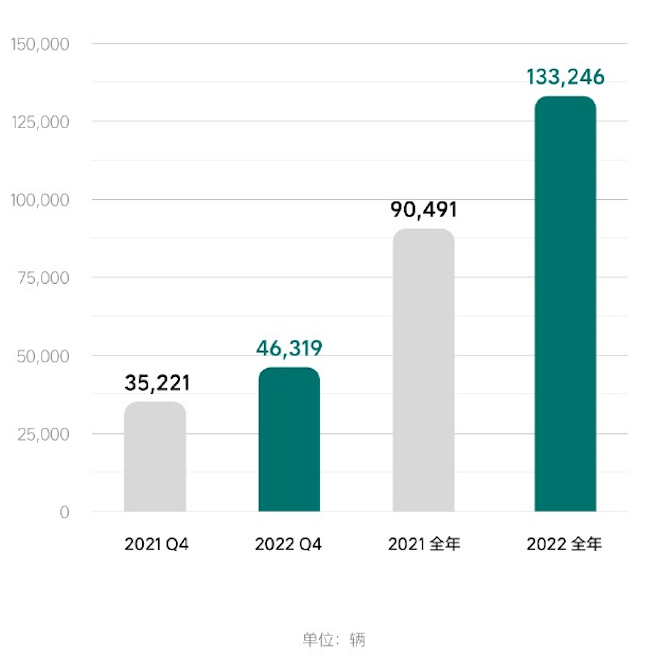

数据显示,理想汽车于第四季度实现营176.5亿元,同比增加66.2%;季度交付量达到46,319 辆,同比增长31.5%。

值得关注的有两点,理想汽车第四季度总毛利35.7亿元人民币,同比增加49.8%,环比增加201.7%;毛利率达到20.2%,同比下降了2.2%,但相比上一季度的12.7%,环比增长了7.5%。

回想理想汽车第三季度,在理想ONE停产、新车L9/L8接棒换挡风波的过程中,第三季度财报只有93.4亿元的营收,毛利率更是创下上市以来最低成绩——12.7%,

因此,即便2022年第四季度有第三季度表现相对较差、基数较低的衬托,但是仍然足够强劲了。

2022年第四季度,理想汽车已连续两月交付破万。其中,2022年12月交付量达到 21,233 台,刷新了单月最高交付纪录,同比增长11.5%。

理想也是新势力三强中,首个月交付量突破2万辆的。

与此同时,理想汽车第四季度的研发投入达到20.7亿元,同比增长了68.3%,环比增长了14.7%。

对此,李想在微博上表示,理想汽车单车型的研发费用投入绝对值是中国品牌中最高的(既不搞多品牌,也不搞多车型)。

在销售管理费用层面,李想直言,“在直营体系里,理想汽车销售和管理费用率是中国品牌里最少的,远远低于研发费用率。在直营的企业中,每一款车的研发含金量最高,营销占比最低。直营20%毛利率是最低的健康标准。”

L系列的产品整体的毛利率水平会在25%左右,理想汽车CFO李铁在财报沟通会上表示。

对比之下,单车价更高的蔚来毛利率仅在16%左右。比亚迪最新一次季度公布的毛利率是接近16%,如果加上经销商、关联供应商的利润,这个数字恐怕要到20%以上。

总结来看,2022年第四季度理想汽车已经度过了新平台产品置换老车型的阵痛期,并且内部管理效率持续提升,更像是一个本土化的特斯拉,利用创始人的流量和标签,减少简单粗暴销售管理费用的投入,精细化耕作。

最后,再看两条全年数据。理想汽车2022年全年实现营收452.9亿元,同比增长67.7%。全年交付133,246辆,同比增长47.2%。

再看亏损情况,2022年,理想汽车净亏损20.3亿元人民币,而2021年净亏损3.215亿元人民币,亏损幅度是扩大的。

另外,截至2022年12月31日,公司现金储备达584.5亿元,相比上一季度的558.3亿元有所增加;其中自由现金流达到32.6亿元,同比增长101.6%,相比上一季度的负19.6亿元已大幅改善。

简单而言,2022年理想汽车大卖,同时造血能力越来越强,用于长期规划的现金越来越多,但是,仍未扭亏为盈。

20%。

“考虑到理想L8和理想L9持续强劲的表现,以及理想L7的推出,我们今年将挑战在30万元到50万元价格区间的全部豪华SUV市场拿下20%的市场份额,”李想在财报沟通会上为2023年理想汽车的销量目标定了调。

2023年,30-50万元价格区间的市场销量预测大概会是在140万辆到150万辆之间。也就是说,理想汽车2023年销量目标大概在30万辆左右。

这样的目标,已经达到了2022年豪华品牌BBA总销量(国产车型)的一半,约是雷克萨斯、凯迪拉克的2022年全年销量的1.7倍。

如果抛开BBA中成交价低于30万元的A级车、部分B级车型的入门车型,及部分超出50万元的C级车,理想汽车在30-50万元价格区间年销30万辆的目标,已经逐步与BBA在这一区间的销量齐平。

在接下来的三个季度中,笔者认为,有三点可以支撑理想汽车完成对应目标。

一是,二代产品矩阵已经初步构建,接下来的事情交给产能。

在2023 年第一季度业绩展望中,理想汽车预计实现交付量 52,000 辆至 55,000 辆,同比增长64.0%至73.4%;收入总额预计为174.5亿元至184.5亿元,同比增长82.5%至93.0%,再次刷新了季度交付指引新高。

李想表示,4月,理想 L7 Pro 和理想 L7 Max 第一个完整交付月,5月会是理想 L7 Air 的第一个完整交付月。

随着直营店网点的铺开,已经拥有8款产品的理想汽车,月交付量或许将持续站上2万辆的台阶。

二是,销售管理费用资金利用率高,销量规模越大,卷入的用户也会更多。

比如,理想L9上市共花费了约3000万,以门户媒体、垂直媒体、社交媒体以及兴趣圈层媒体组合新能源平台矩阵传播,内容层面以及汽车垂直类媒体聚焦产品力评测+科技类自媒体聚焦满配黑科技形成由内向外的涟漪式的炸圈效应,达到了资金的最大化利用。

三是,理想汽车用户运营值得期待。数据显示,自首台车交付以来,理想汽车累计交付量已达到272475辆。

有趣的是,理想汽车与用户之间形成了一种特殊的默契:理想汽车以较高的价格获得了较高的毛利率,而用户则一致认为产品性比价高、需求满足到位。这一点,是在其他新造车企业上看不到的。

而且,以理想汽车目前高增长的销量,结合其价格区间,理想汽车新用户获取速度足够快,而且用户的质量并没有呈现明显的蒸发稀释效应(用户基数越来越大,核心用户逃离平台,占比越来越少)。

在财报沟通会上,李想还谈及了今年下一代旗舰的产品策略,“其实我们的旗舰产品发布和交付的具体时间跟一些最关键的技术是绑定的。有的时候我们会产生一些延期,主要是为了绑定最先进的技术。”

“比如,高通的8295芯片在今年年底会发生重要的升级。因为我们本身跟高通8295芯片关键的开发进度、开发策略、整个软件释放的进度都是息息相关的。我们不能发布一款旗舰产品,但它搭载的是进入产品末期的上一代旗舰芯片。这个对我们来说其实非常难受。”

核心零部件量产时间,与新品开发进度的错位,将是理想汽车面临的难题之一。这在一定程度上会增强许多用户的“观望心态”,迟滞他们对现有产品的下单。如何解决,只有下半年见分晓。

2024年,理想汽车再次面临新旧产品切换,或许也是不争的事实。

当然,目标定下,年终奖无法兑现的窘况,是否又能延缓理想汽车快速前进的脚步呢?