为什么如此关注3月汽车销量?因为3月初,“价格战”真正烧向了燃油车。

我们希望找到一个答案,降价就一定可以促销吗?

就在昨天,乘联会公布了3月销量数据,诸多趋势已然更加明了。

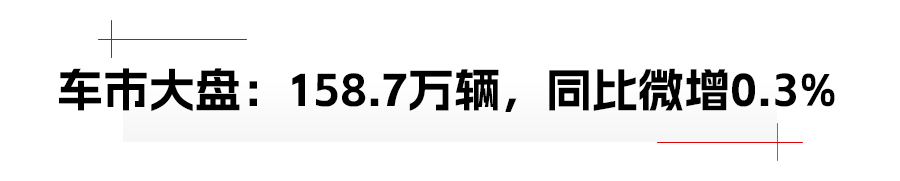

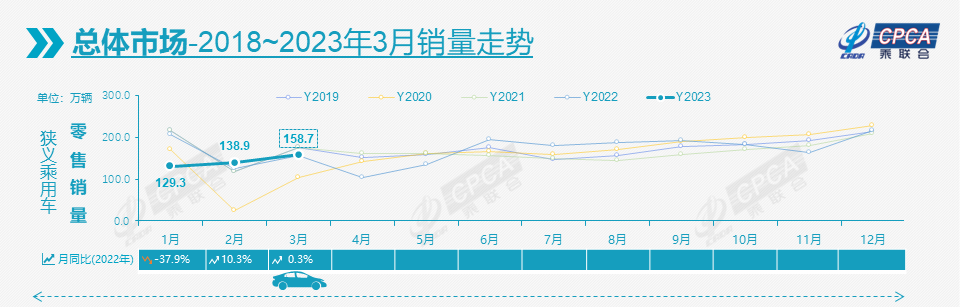

3月,国内乘用车市场售出新车158.7万辆,同比增长0.3%,环比增长14.3%。

初看,同比仅微增,但环比似乎有不错的表现。但实际上,参考乘联会的历史数据,这是本世纪以来最弱的环比增长幅度了。

3月的汽车市场,表现不达预期,消费力是走低的。

具体看各品牌阵营的情况:3月自主品牌零售77万辆,同比增长2%,零售份额达到了48.8%,同比增长了0.7个百分点。如果算1-3月的累计情况,自主品牌零售份额已经达到50%,半壁江山了。

豪华品牌零售27万辆,同比增长17%。一方面,豪华车卖得确实不错,另一方面,去年豪华车深受“缺芯问题”所困,对比基数低,显得今年增长高。

合资品牌内部分化明显,零售54万辆,同比下滑9%。

整体下滑了,但详细对比的话,德系品牌零售份额为21.9%,同比增加了3.2个百分点;日系品牌零售份额为16%,同比减少了4.4个百分点。

是啊,日系正在丢失品牌光环,以及市场份额,他们没有能打的新能源车;德系大众,至少靠着ID系列,正努力撬开市场的口子。

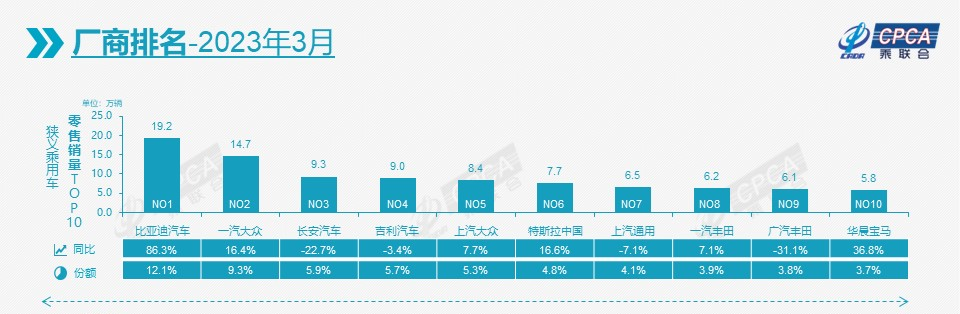

从厂商排名,也能印证上述结论:

比亚迪排第一,长安、吉利分列第三、第四;

合资品牌的一汽大众、上汽大众、上汽通用,排名往下走,TOP 10中仅有南北丰田,日产已不见踪影;

而特斯拉、华晨宝马,却杀入了TOP 10榜单。

上文的“潜台词”,其实很清晰了。

燃油车处于“存量竞争”,甚至存量都在坍缩了。而新能源却蓬勃生机,贡献着市场增量。

单看新能源,3月零售销量为54.3万辆,同比增长21.9%,环比增长23.6%,零售渗透率达到了34.2%。

这个渗透率数字,在两年前的前瞻预测中,都是不敢想象的。30%是一道分水岭,近几个月,已经轻松迈过了这道岭。

再细分品牌阵营的话,3月自主品牌零售渗透率是54.7%,豪华品牌有33.6%(特斯拉划入了豪华品牌),合资品牌仅有5.3%。

这与上文看到的,自主走强,豪华增长,合资偏弱,是相互对应的。

即便在蒸蒸日上的新能源市场中,也有分化现象在上演。

当用户开始接受新能源汽车后,传统自主品牌得到了更普遍的认可,比亚迪、吉利、长安等,愿意快速转型的,都吃到了这波红利。

所以,3月,传统自主品牌在新能源市场的份额占比达到了67%,增长了6个百分点。

相反,新势力们,大多数仍未突破“月销2万辆”的荣枯线,3月在新能源市场中的份额为10.4%,同比减少了6.6个百分点。

新势力们,一度是新能源的摇旗先锋,刺激了整个行业朝着新能源快速转型,但只是声音大,那还不够,得奔跑,得像阿甘一样从不停歇地奔跑。

乘联会有个表态,其实更接近于事实。

3月沸腾的“价格战”,并不是“降价战”,而是“促销战”。

最开始,其实是某些地区的促销政策,限时、限车型。就像武汉的雪铁龙,被狂欢的舆论包装之后,营造的价格冲击力非常之强,在如今的网络环境下,又快速地广而告之于全国。

人们最终收到的信息,只剩下“汽车=大降价”了。

当聒噪的声音盖过一切,车市也乱成一锅粥的时候,“囚徒困境”继续上演,几乎所有的品牌,无论官方,还是非官方,都参与到这场包装促销的“喇叭喊话”中来。

很多套路,防不胜防,将现有的优惠,重新包装一番,又成了耸人听闻的“大降价”海报。

但这种“上了浓妆”的促销,反而让潜在用户谨慎起来,“观望情绪”越发浓厚,只要不是着急的刚需,总想着再等等,会不会有更多的价格优惠。

从结果看,3月的“价格战”,并没有起到立竿见影的效果,车市大盘仅是微增的状态,环比也偏弱。

以前,靠着信息差,可以忽悠一个是一个。但现在信息过于透明,传播过于迅速,过多的套路,反而于销量无益。

那句话果然还是真理,“真诚才是必杀技”。

今年的汽车市场,趋势演变更加清晰。

“新能源是增长点,得新能源者,才能机会拿到增量”,这已经成为共识。

另一个潜在的增长点,还是出口,像3月,新能源出口量达到了7万辆,纯电占比超90%。

内卷,卷不动的时候,就往外看一看,还有更大的舞台,等着诸君扬帆远航。