「得A级车者得天下」

这句亘古不变的真理引得多少车企为之抛头颅,洒热血。

作为国内车市竞争最为激烈的细分领域,这块铺满奶油的大蛋糕,曾经被合资燃油车牢牢把控,卡罗拉、轩逸、雷凌、朗逸等,随便拎出几个,无一不是盘踞一方的悍将。

而近年来,随着纯电车型价格下探,比亚迪插混横行,新能源杀向燃油车腹地的「突击战」来得比预想的更加猛烈。

最后的「马奇诺防线」

A级车这块市场,最大也最难啃。

2022年全年,A级车累计销售494.9万辆,虽然同比下降4.2%,但仍旧占据了国内总汽车份额的1/4。

「难啃」是因为在这一级别市场,消费者既追求功能配置的完善,又注重性价比,最好还能有品牌加成,「不可能」三角严苛考验了厂家的技术与成本平衡的实力。

也因此,一直以来,10万-15万价格区间的紧凑型乘用车市场,都是丰田、本田、大众等合资燃油车的绝对领域。

很简单,不论是轩逸还是朗逸,通过全球销量的规模效应,早就不知道把成本均摊得有多低,再结合精益管理和生产效率,就算抛开品牌因素,在赤裸裸的性价比厮杀面前,也少有败阵的可能。

而A级燃油车同样是新能源加速渗透过程中最后的「马奇诺防线」。

从2020年新能源市场正式爆发以来,以五菱宏光MINI EV为代表的A0及以下电动车型,以及以特斯拉Model 3为代表的中高端车型,成为了拉动新能源汽车开疆辟土的「两驾马车」。

但中国新能源汽车市场也因此形成了明显的「两极分化」格局。

主要体现在10万以下性价比车型和20万以上中高端车型占据了极大份额,而传统燃油车市场份额最大的10-20万价格区间所占据的比例却异常得低。

原因很多。

其一,有品牌定位的选择,一线造车新势力们在入局之时就定位高端,往往通过B级以上轿车和中大型SUV打头阵,高举低打;

其二,也有为现实妥协的因素,迫于环保压力,传统车企借助推出A0和A00电动车型赚取新能源积分。

当然,最重要的是,受制于电池价格,新能源车型很难做到成本与品质的平衡,和在市场里摸爬滚打多年的燃油A级车正面硬刚「性价比」。

也正因为渗透率较低,新能源车想要继续提升渗透率,维持高增长,更好的路径就是猛攻A级车领域。

俗话说,做「难而正确的事」。

插混尖刀,直入腹地

随着新能源市场的不断扩疆,值得注意的是,今年以来这一趋势出现不小变化。

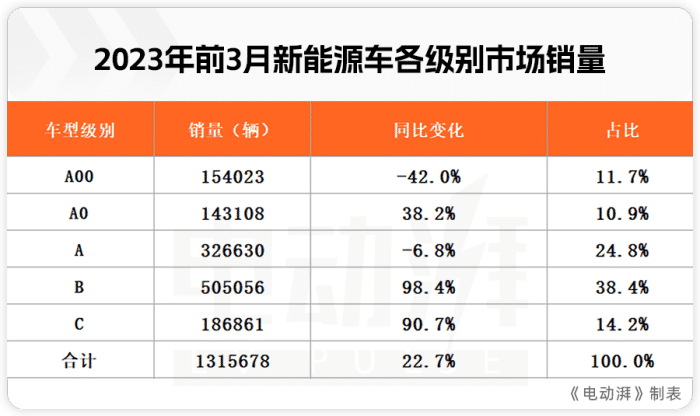

数据显示,今年前三个月,A级新能源车销量在新能源总体车市中的占比已来到24.83%,一举超越了A00+A0级别车型占比总和,成为仅次于B级新能源车的细分领域。

这不得不提到一个关键的扭转性角色——比亚迪。

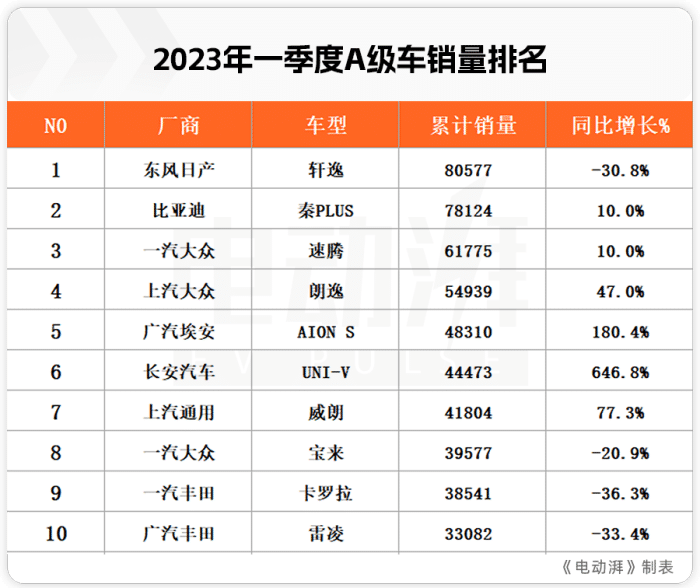

根据上图数据显示,今年一季度,虽然日产轩逸(80577辆)依旧稳坐A级车市场销量冠军,但是同比跌幅超过30%。老将朗逸跌幅更大,一季度同比下滑了46.97%,累计销量5.49万辆。

表格中,排名前十的燃油A级车,一季度同比下滑的就达到了一半之多。反观三款新能源A级车,比亚迪秦Plus,埃安AION S和长安UNI-V,全部同比上涨,且后两款的增幅均达到了三位数。

其中,比亚迪秦Plus更是获得了A级车销量亚军,一季度贡献了78124辆,增幅为10%,几乎已经可以与轩逸家族平起平坐。

这里顺便提一句,2月10日, 比亚迪秦PLUS DM-i 2023冠军版已经将入门价格杀到了9.98万,这是比亚迪DM-i车型价格首次下探至10万元以内。

要知道,合资A级家轿通常在12万元以上,速腾至少12万起,卡罗拉雷凌「丐版」指导价还标在11万,10万内几乎只能买个手动挡……这个价位段的合资燃油车可以说是要配置没配置,要动力没动力,车机体验更是一团糟。

如今,9.98万,你可以买到一辆插混比亚迪轿车,零百加速7.3s,亏电油耗3.7L,综合续航里程1245km,标配胎压报警,定速巡航和倒车影像,还有10.1英寸中控液晶屏,关键还能全系上新能源牌照,这性价比还要什么自行车?

而在与A级轿车对应的紧凑级SUV市场上,比亚迪宋PLUS DM-i同样力战哈弗H6、丰田RAV4、长安CS75等强大竞争对手持续霸榜。

宋PLUS DM-i在2023年一季度排名国产紧凑型SUV销量排行榜第1,一季度累计售出82373辆,同比增幅42.4%。

甚至3月31日前,下订比亚迪宋Pro DM-i车型的用户还可享「88元抵6888元」限时优惠。如此一来,宋Pro DM-i起步价降至13.4万元,而顶配车型售价更不足16万元。

得益于核心技术自研,比亚迪推行的「油电同价」已经将成为A级燃油与插混之争的关键转折点。

除比亚迪外,其他自主品牌旗下的A级插混SUV也大量进入市场,如吉利星越L雷神Hi· X,以及长城魏派玛奇朵插混版等。

不论对于车企还是消费者来说,插混相比于纯电仍是一个更为折中的选择。

一方面,去年以来,动力电池成本持续走高,相对于那些几万元到十万元左右的入门级纯电动车型,消费者购买成本上升明显。但插混电池部分较小,厂家消化这部分成本相对容易,市场基本不受影响。

另一方面,A级电动车受制于成本,普遍续航里程在500km以下,南方城市尚可,而北方城市用户仍有不小的续航焦虑,对比之下,插混至少「可油可电」,部分地区还能上牌,市场覆盖面更大。

盘点比亚迪的销量,逆袭战打得如同一篇爽文。

但A级车市场容量巨大,并非一款或几款车型可以赢者通吃,尤其是如今纯电A级车份额仍旧相对较小。

不仅如此,在A级轿车市场上,不少新能源车还是面向B端市场,如风神E70、几何A、AION S、荣威i6 MAX EV、启辰D60以及吉利帝豪EV,都有着鲜明的网约车标签,广汽AION S也曾主打网约车市场。

不过,随着新能源汽车的大举「侵入」,合资品牌燃油车丢掉的不仅仅是市场份额,更重要的是,长久以来在中国车市的议价权。

就比如,前不久,刚刚全新上市的别克君越,起价17.99万,比老款一下砍去了4万。

接近5米长的C级车,卖出了A+级车的价格,这波着实很拼了。

而曾经30万抢君越的时代,已一去不返。