在向来「金九银十」的消费动能驱使下,10月新能源车市场传来了连连捷报。

在此其中,新势力头部队伍地位愈发夯实,而出自传统品牌的新实力阵营同样渐露锋芒。

在双方互不相让的市场格局下,出海、IPO融资、市场冲高、与国际品牌合作等竞争方式亦在纷纷涌现。

2023已逐步告别,2025决赛圈愈行愈近,2024大概率将是「最后一搏」。

今年在中国品牌阵营里,销量领先位置雷打不动的有这么几家——比亚迪、理想和埃安。

其中比亚迪10月新能源汽车销量30.18万辆,同比增长38.6%,销量始终遥遥领先。

至于理想和埃安作为新晋品牌,成绩含金量还是相当有保证的。

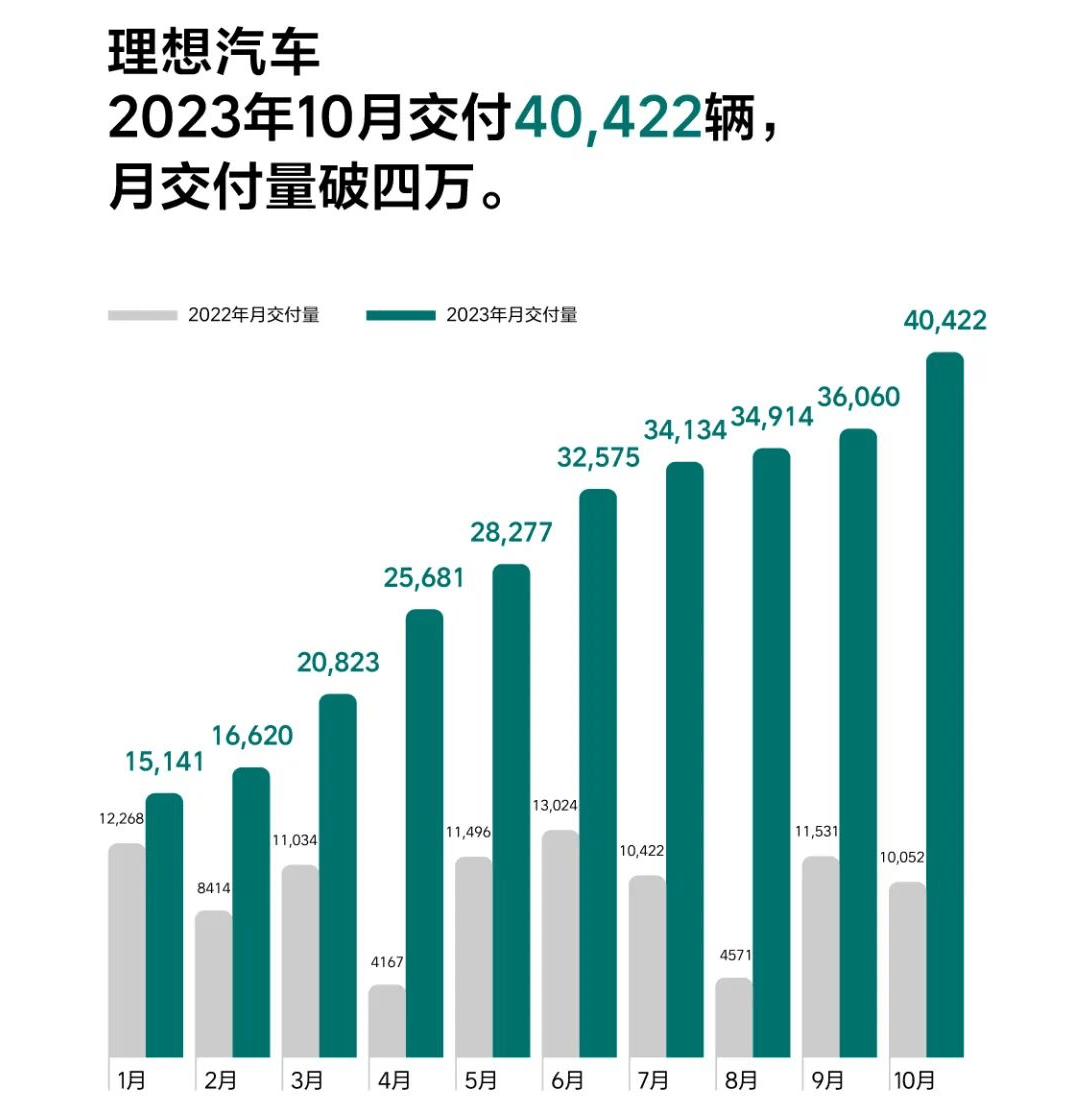

在今年初的时候,李想已说过年内将挑战「月付4万辆」的高度。

而他在上个月也曾发话,如果不是受亚运会的物流情况影响,以及零部件产能限制,9月理想就能做到交付4万辆的成绩。

那时他给了一个完成目标的时间节点——11月。

从10月成绩来看,理想是提前做到了。

上月理想交付了4.04万辆,同比劲增302.1%,今年已累计交付出28.5万辆,年终登上35万辆以上基本是“囊中之物”。

结合L系列的高端定位,理想当之无愧是新势力阵营里「最亮的星」。

于是,李想再次发话,挑战下一个更高的难度——本季度实现L系列5万辆/月。

而李想也打趣说到,如果明年月均只有5万辆的话,他本人就要出去找工作了。

根据此前报道,理想给2024年定下了交付80万辆、成为中国第一豪华品牌的目标。

理想,真的停不下来。

另一个停不下来的是,埃安。

虽说埃安常年落榜于理想的周度成绩单上,但该品牌的交付表现可谓大大的「显眼包」。

10月埃安交付了4.15万辆,同比增长38%,只是体量领先理想的优势已经不大。

今年埃安已累计交付39.2万辆,照此推算,它仍需多加把劲来完成「保50万辆」的年度目标。

在维持着劲销势头下,近来埃安的重点已放在了「冲高」身上。

从推出针对特斯拉的昊铂GT和HT,到加入了售价更高的AION S MAX,埃安想要实现量价齐升的目标呼之欲出。

只是在加快推新、产品向上的同时,埃安对设计质量的把关是否该再精准些呢?

同样朝着推新、向上方向的,还有小鹏。

在G6推出之后,紧接着再放出牵手大众和滴滴的官宣,如今小鹏给人最大的印象是「活过来了」。

在7月重回月付过万辆以后,小鹏这几个月持续保持环比增长态势,10月进一步递增至2万辆,环比再增长31%,顺利创出了月付历史新高。

值得注意的是,当月G6交付8741台,环比增长不算明显,这意味着小鹏其它车型接棒了多数的销量动能。

截止到今年前10个月,小鹏累计交付突破10万辆。

虽说冲击年初制定的20万辆目标几无可能,但持续向上的品牌势能,已然为后续征程打开了局面。

基于小鹏还有着P7i的磷酸铁锂版本作为后手,想要保持月销2万辆上下的高度并非难事。

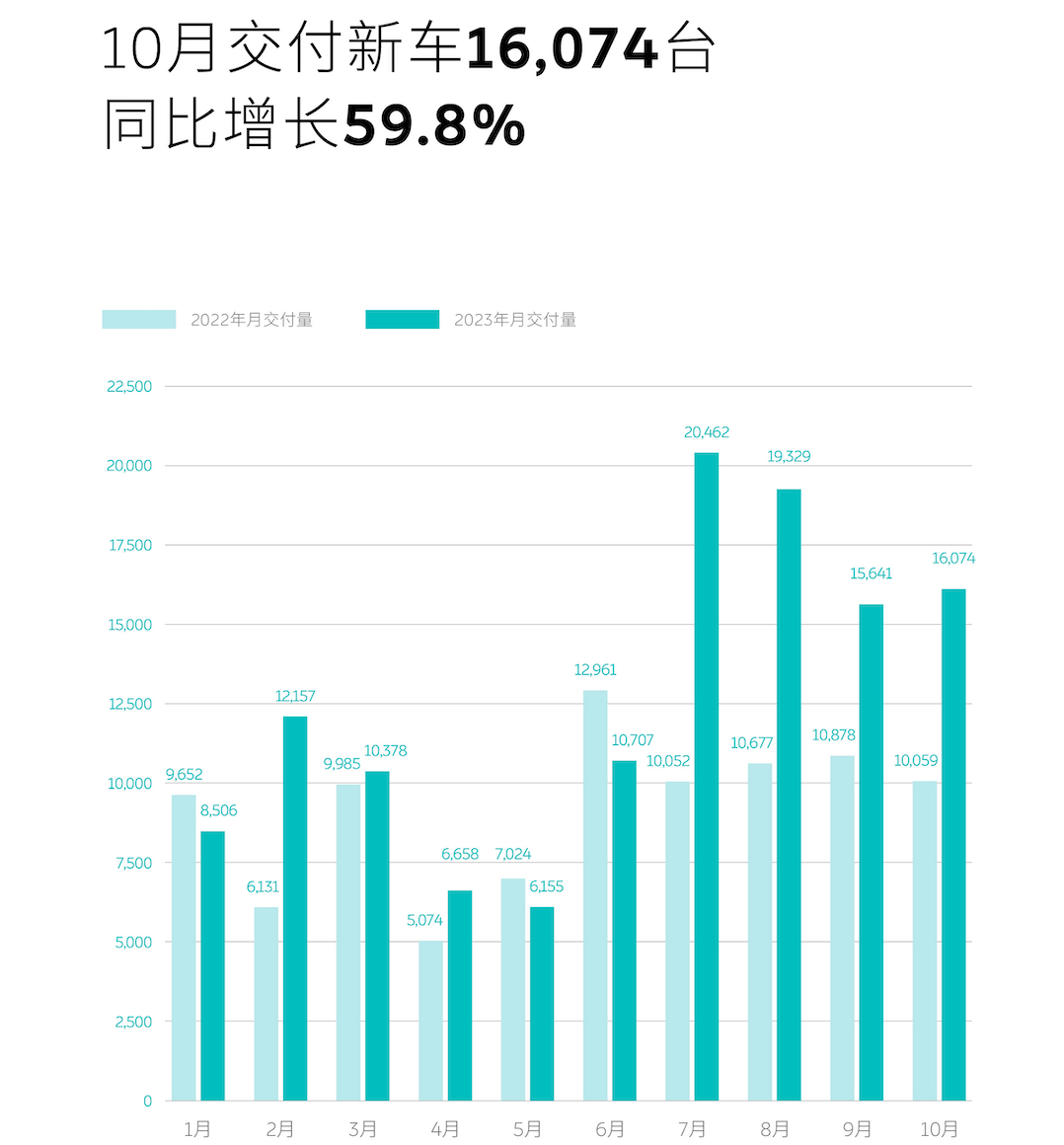

一样需要完成「年底冲量」的,少不了是蔚来。

在7月首次突破月付2万辆以后,李斌已提出了扩招销售人员至5000人,建成「每月锁单3万辆的销能体系」。

只是蔚来并未凭借此举继续冲高,近几个月均回落至“1字头”,交付走势依旧保持在了1.5万辆之上。

来到10月,蔚来给出的成绩是1.6万辆,同比增长59.8%,环比微增了300辆左右,今年累计交付同比增长36.3%至12.6万辆。

关于下一步刺激手段,此前李斌已经在蔚来科技日上透露,「在考虑推出小电池版本」。

除此以外,近来江淮转让合作工厂的相关资产和设备给蔚来,这事亦掀起了小小波澜。

秦力洪出面表示,双方合作关系密不可分,此事对制造生产无实质影响,但确实还有着「更深远考虑」。

蔚来相关人士透露,公司在争取谋求独立生产资质。

这样做的核心,不排除是蔚来为了扫清政策红线障碍,吸纳国外资本及品牌合作。

在NT2.0平台车型尽出,且阿尔卑斯尚有时日才登场之下,这段日子蔚来确实有时间、也有需要去做深远布局。

尽管年初蔚来和小鹏都经历了一段风波,但两者都总算挺过难关,实现V型反弹。

加上理想和埃安的一路向前,新势力阵营里的头部效应依旧明显。

不过「后来者们」,也并非等闲之辈。

在坚持单一的纯电路线之下,极氪是新势力队伍里少有的销量突出分子。

在001和009的加持下,极氪一直为自己打出了「中国豪华纯电品牌冠军」的旗号。

来到10月,极氪交付出1.3万辆,尽管创出了新高,但今年累计交付9.2万辆的成绩,距离14万辆目标还有差距。

要知道在此之前,极氪分别在8月和10月中推出了两次大手笔的优惠措施,最高优惠力度高达8万元。

另外,最入门的极氪X未能挑起销量大旗,这点多少让团队不曾预料。

极氪承认,想完成年度目标是有压力,但仍会作出最后冲刺。

相较于冲击销量,近来极氪001 FR的推出,就直接登上了中国品牌纯电性能车的天花板。

首发宁德时代麒麟电池、四电机驱动、2秒级破百、800V高压平台、高通8295座舱等领先技术,极氪坦言001 FR是「亏钱卖」。

作为极氪乃至吉利集团的技术集大成者,001 FR很大程度是在秀肌肉。

这既是为品牌的出海作准备,也是在为极氪的IPO,乃至跟其它品牌的技术合作做谋划。

加上明年该品牌将推出「1款轿车+2款SUV」的三款20万级新车,极氪的市场后劲仍不容小觑。

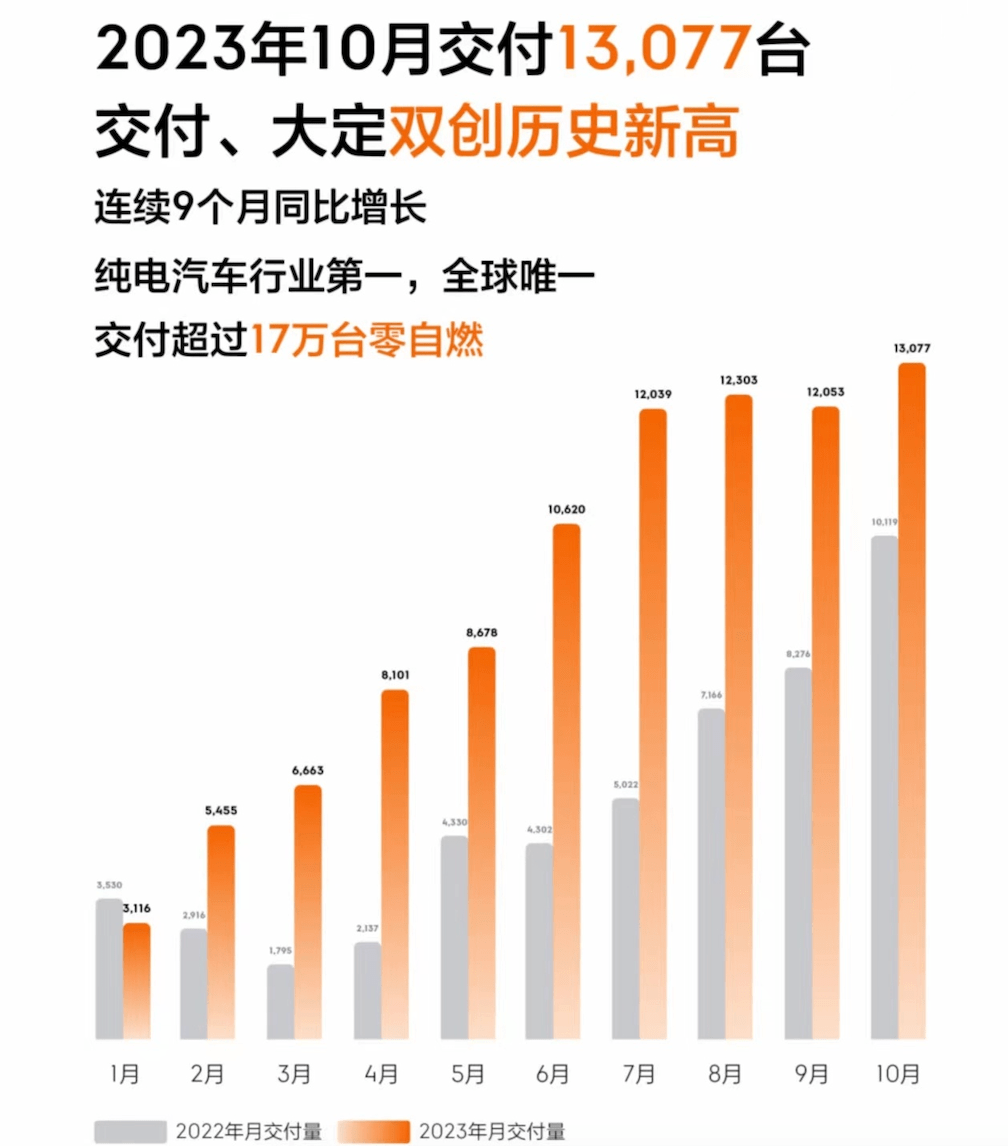

同样不能轻视的,必须是问界。

在新款问界M7大幅降价,且提升产品力之下,官方指出其「大定订单已超8万辆」。

要知道,新款问界M7才上市了50天。

如果这体量全部成功交付出去,这已超越了去年问界的7.5万辆交付量。

当然,饭还需一口口吃。

10月问界交付1.27万辆,这也是它今年的首次月付破万,其中新款M7一举占到了1.05万辆,至于M5的市场份额几乎尽数让给了前者。

在近来问界大幅增产下,有消息指问界还计划在接下来2个月里,分别突破2万辆和3万辆交付量。

「三月三级跳」,加上年底M9登场以后,明年问界势必向头部队伍发起最猛烈的冲击。

值得一提的是,上月阿维塔11实现了3888辆的历史交付新高,足见此前新款鸿蒙版「降价增量」策略之成功。

至于极狐在没有全新车型下,10月也同样创出了年内交付新高,达到3107辆,此举实属难得。

随着阿维塔12、智界S7以及极狐智选车产品的即将上市,市场该担心的,是整个「华为系」军团的冲击。

极氪和问界,背后分别对应着吉利和华为这样的「行业头部玩家」。

尽管成为头部品牌的时间有先后,但在天花板玩家的绝对实力支持下,「登顶」终究也只是时间问题。

只是在强者恒强的局面下,留给后面的人的机会就不多了。

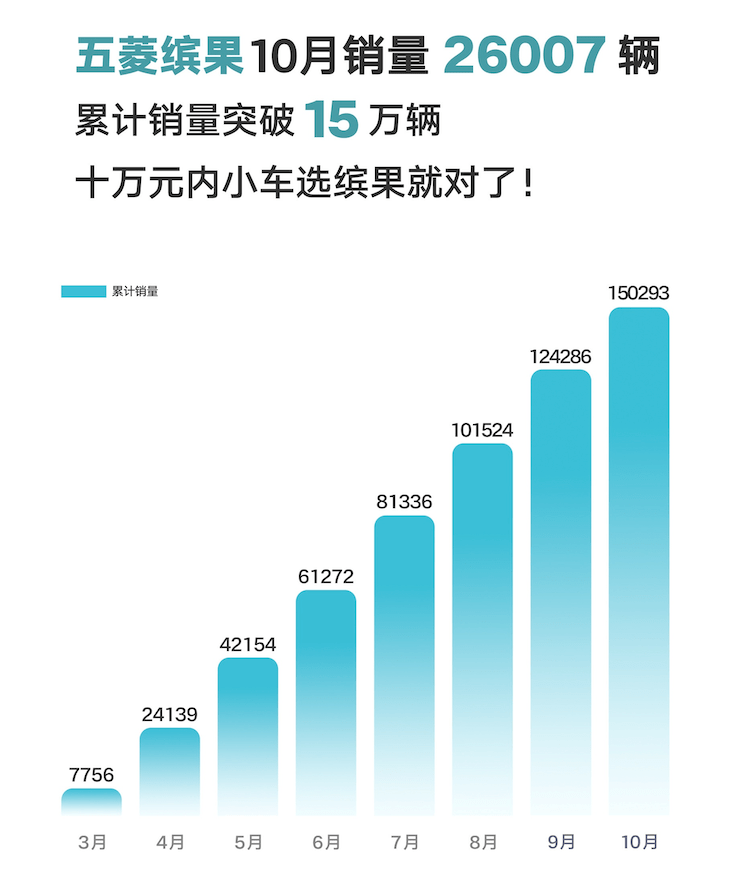

如果说在市场队伍里,是分为「大车」和「小车」两个板块的话,那么五菱无疑是小车阵营里的扛鼎品牌。

在宏光MINIEV之后,缤果成功为五菱打开了新的天地。

继10月卖出新高的2.6万辆以后,缤果累计销量已突破15万辆,且官方还提到,将在年内冲刺3万辆/月。

五菱的「量价齐升」,已在默默转化当中。

不过在市场里,有人欢喜,自然就有人愁。

缤果和比亚迪海鸥的持续热销,几乎把过去10万内市场的热销车型——哪吒V和零跑T03的市场份额一一扫清。

于是,这两家都在寻找着新的「生存之道」。

10月哪吒交付1.2万辆,对比去年同期有所下滑,好在近3个月也保持在了1.2万辆之上。

目前哪吒很大程度是受限于车型阵容的问题,作为主力的哪吒S和哪吒GT的轿跑组合,多少与其价位对应的家用车市场格格不入。

还好,近来官方推出了哪吒U的大改款车型「哪吒X」,彻底焕新的内外饰,加上颇具冲击力的定价,也许能使其市场走势向好。

官方透露,哪吒X上市半个月收获了过万辆订单,大有成为爆款之势。

另外,不久前哪吒CEO张勇指出,“目前账上还有100亿资金,并不急于IPO”,相信哪吒有足够余粮去抵过这段产品切换期。

在明年新的「增程SUV」推出之前,哪吒还在忙着别的事情。

此前在科技日上,哪吒亮相了浩智超算、浩智滑板底盘、浩智增程、浩智热控等新技术,且还提出这些技术将「向全行业开放」。

再者,目前哪吒还积极推行出海政策,并且即将在巴黎召开全球发布会,高调开启2024年海外业务。

种种迹象表明,哪吒要走上和零跑一样的路。

1.8万辆再创新高,这是零跑在官宣和Stellantis合作后的首份月成绩单。

在今年初交付量跌至谷底后,随着零跑增设增程车型和打价格牌,近半年来零跑已彻底走出了阴霾。

值得庆贺的是,即便零跑大打价格亲民牌,但其Q3毛利率依旧成功转正,从中不难看出其成本控制能力之高。

单凭这点,相信已吸引到被称为“成本杀手”的Stellantis集团CEO唐唯实。

不过从双方合作协议来看,零跑方面让利力度不小,这也使得近日公司股价出现大幅震荡。

对此,零跑创始人团体发出公告,表示自愿承诺未来10年不转让或减持公司股份,以换取市场信心。

从今年零跑公布的四叶草架构来看,该架构要想保证未来4、5年的竞争力并不难,难的是让当下的市场深信,零跑将不改更往后的战斗力保证。

零跑是弱一点的小鹏,还是强一点的威马?这需要时间去验证。

相比于新势力“傍大腿”的做法,出自国企的新实力品牌都在默默修炼内功。

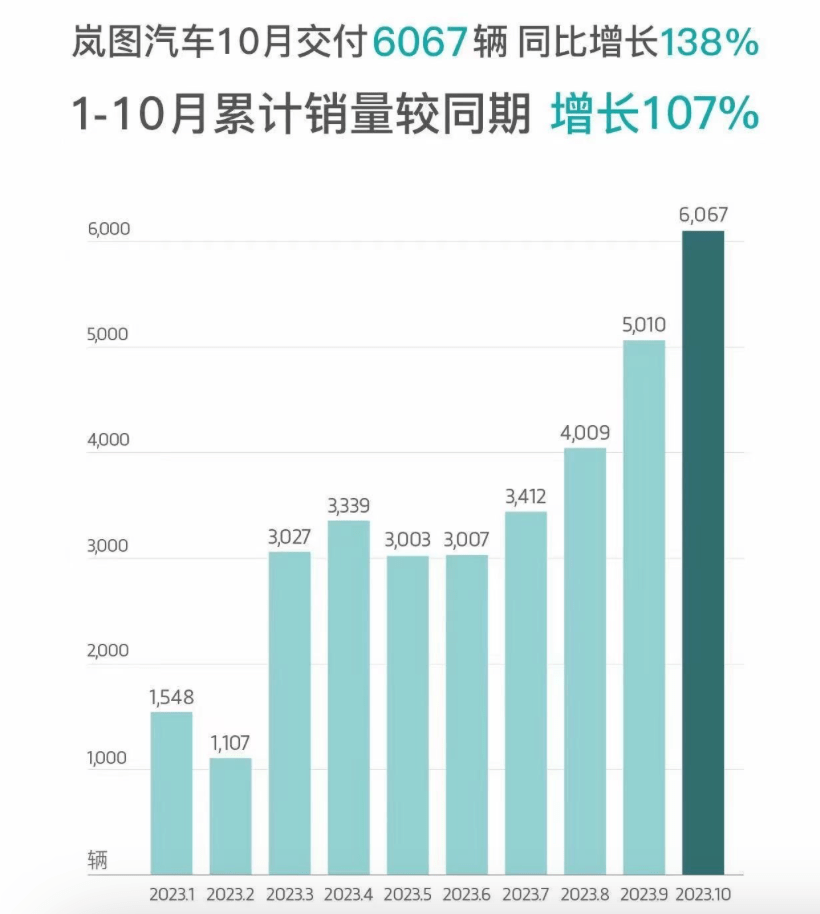

好比近来在新款车型上大打「长续航」策略的岚图,其10月交付量已冲到了6067辆,同比大增138%,今年前10个月的累计交付量已经翻倍。

随着新款梦想家上市18天累计订单突破1.8万辆,加上11月追光插混版的到来,岚图的大鹏展翅将一发不可收拾。

与岚图同样卖力的,还有智己。

10月该品牌销售4018台,其中LS6上市后20天,锁单量即突破1.8万辆,爆款潜质初露迹象。

中大型车身+标配激光雷达,且起售价仅为22.99万,智己LS6这一把算是激活了整个品牌的市场活力。

相较于多数国资新能源品牌仍在销量爬坡,向来在此充当佼佼者角色的,除去埃安以外,大概就是深蓝了。

在S7上市之后,该车仅用35天即交付超过1万辆,自此深蓝的攻势就锐不可当。

上个月S7联手SL03,只用时14个月就实现了品牌累计交付破十万辆,深蓝亦打破了中国自主新能源品牌的最快交付记录。

来到10月,深蓝交付出1.55万辆,成绩依旧保持平稳,今年累计交付已达10.6万辆。

单凭两款车型,深蓝就能在15万级这个杀气腾腾的红海里实现突围,其运营效率和把握爆款的能力之高可见一斑。

随着早前深蓝和华为签署了合作协议,相信在华为的赋能下,深蓝将在销量和技术的两大层面上,同时跻身业内第一梯队。

与之同时,传统品牌队伍亦不甘于落后。

10月,长城新能源销量卖出超3万辆,再创历史新高,同比增幅达到178%。

另外,吉利控股集团旗下纯电车卖出3.66万辆,同比增长37%,而插混车销量也有2.55万辆,同比劲增495%。

其中银河系列环比增长23.33%至1.37万辆,体量紧跟着大哥极氪的步伐向前进。

相较之受关注程度高的品牌,有些声量较小的新锐车企同样拿出了不俗成绩单。

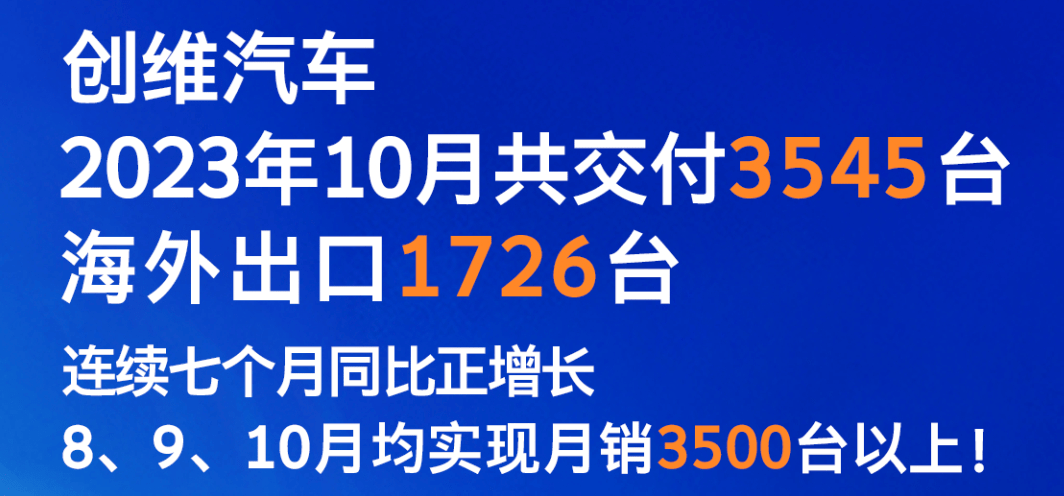

好比创维10月交付了3545台,这也是它连续第三个月达到3500+的水平,其中当月有1726辆出口海外市场。

另外,这已是创维连续7个月保持同比增长了。

至于高合方面,现时作为主力的HiPhi Y在10月交付了1606辆,环比9月增长3.21%,自7月上市以来已累计交付4680辆。

官方披露,10月新增大定量突破2100辆,环比增长40%的表现值得欢呼。

除去中国车企方面,国外品牌亦保持了相当的增长势头。

其中在ID.3将价格打到12万级别以后,它已带动起了整个上汽大众ID.家族,实现连续4个月突破万辆交付。

10月,该家族交付出1.5万辆的历史新高,同比劲增192%,而ID.3一款车型就占到了超1万辆。

对于占据着品牌力优势的行业巨头来说,只要敢打价格战,市场销量都好说。

不过,也并非每个国外品牌都在打价格战,像smart就坚持以「价值」为先。

10月smart交付3007台,今年累计交付了3.6万辆,月均能保持在3600辆上下,如此表现在一众国外品牌阵营、尤其是在残酷价格战里,已是十分难得。

在坚持小而美的品牌定位下,近来官方已宣布将推出「两座版」的精灵#2,可以看出smart是想以“不忘初心”的做法,继续打透小车市场。

只是随着之后smart也会推出尺寸更大的产品,它将如何阐述个中的不同价值点,值得关注。

对于腰部品牌来说,尤其是新势力和合资品牌,它们所面临的市场局面是要相对严峻。

论实力,新势力的财力较之合资和国资品牌都要弱。

论品牌情感,合资阵营则要弱于中资队伍。

而如果主力市场正好落在10-20万的红海领域,这时它们要迎接的对手又是层出不穷。

在此背景下,大家只能是各显神通,而零跑和大众分别牵手Stellantis和小鹏的做法,多少已为其它品牌作出了表率。

年初由于消费信心的恢复问题,以及价格战的卷席,不少品牌都一度让外界感到担忧。

但随着企业自身经营的调整、整体市场的复苏,可以看到像小鹏、蔚来、零跑、岚图等品牌的成绩都实现了增长反弹。

如果说「增长」只是市场的冰山一角,那么现时新能源品牌的销量递增,也是从燃油车企业的存量份额里转化而来。

特别是对于美系、德系、日系阵营来说,过去的好日子大概是回不来了。

趁着这些巨头还未完成转身,那么明年对于新势力品牌而言,可能就是最后抢占市场的时间点。