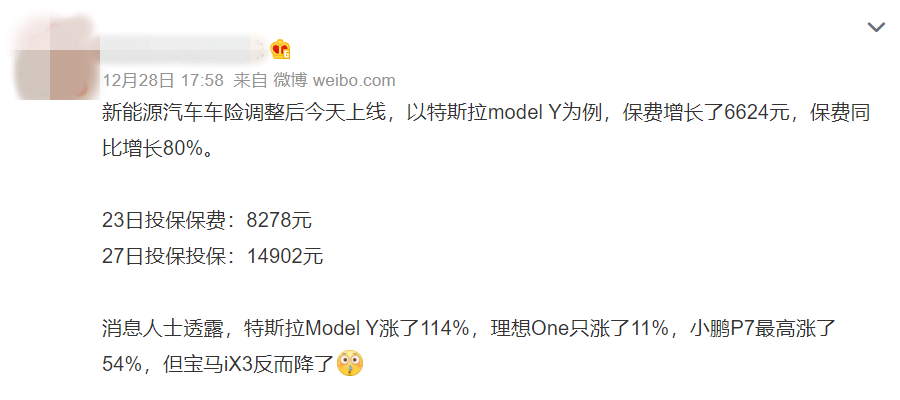

如果要说这世上除了爸妈之外谁最关心你,我觉得保险公司算一个,他们总是想方设法地保(tao)护(lu)你。这不,12月27日新上线的“新能源专属车险”又开始搞事情了。

据不可靠消息,“新能源专属车险”上线后,特斯拉部分车型保费上浮超80%、小鹏部分车型上浮超50%,但是理想、比亚迪的部分车型上浮较少甚至略有下调。也有细心的网友总结出一个规律:纯电动的涨得多、车价贵的涨得多、加速快的涨得多、三元锂的涨得多。(特斯拉Model 3P骂骂咧咧地退出了群聊)

“涨价”的原因概括起来就是6个字:保的项目多了。三电系统、停车自燃、充电自燃、甚至是你把充电桩充坏了、或者充电的时候被电晕了(当然这种概率极低),这些“新能源专属车险”统统都保。乍一听好像还不错,看来保险公司这次真是拿我们当自己人了,为我们考虑得这么周全。

但是仔细想想,又觉得有哪里不太对。比如这个三电系统,难道在“新能源专属车险”出来之前,新能源车买的车损险都不含三电系统吗?那新能源车之前买的车损险只是为了保那个车壳子?为此我简单查了一些资料,各种说法都有,有说自己主责的不赔、也有说保险公司将电池组定义为“燃料”的,反正就是在索赔的时候会各种扯皮。这么看来,“新能源专属车险”好像还挺有必要。

不过很多人可能不知道的是,之前新能源车在购买车损险时,是按照补贴前售价来计算的。一辆补贴后10万的车,可能是按照15万燃油车的标准买的保险,结果在索赔的时候告诉车主三电系统不保、只能保个车壳子,不知道保险公司的良心会不会痛,反正车主的钱包肯定是很痛的。

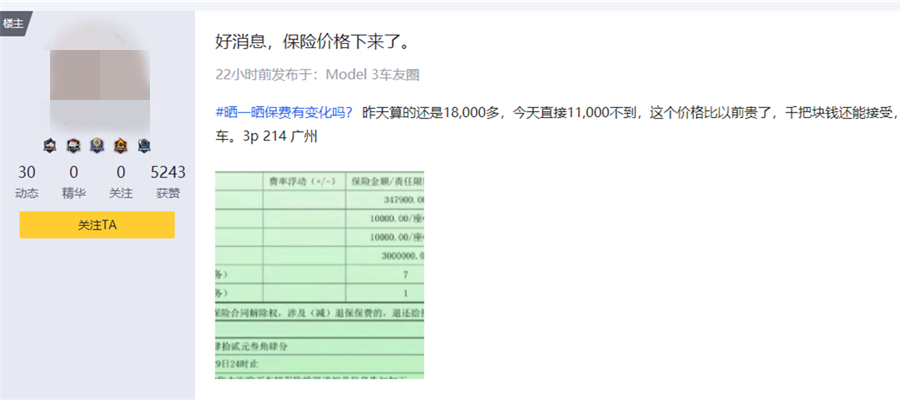

好了,话题扯远了,接着来聊回这次的涨价风波。可能是新能源车主的抱怨太过强烈,也可能是保险公司突然良心发现,从12月29日开始,有特斯拉车主惊喜地发现前两天涨得离谱的“新能源专属车险”费用又下调了。虽然还是比之前的车险贵了千把块,但是车主还是乐开了花。

我甚至越来越有理由相信,这次“新能源专属车险”的涨价风波就是保险公司做的一个局:先通过大幅涨价拉高车主的心理预期,然后过两天再来个大幅降价,让车主感恩戴德。就好比先打一巴掌,然后再给一颗糖,不得不说这招玩得真溜。(友情提示:12月27-28日买了车险的新能源车主,如果发现29日之后的车险报价差距过大,可以考虑退了再买,土豪随意)

虽然此次新能源专属车险“涨价风波”最终以部分车型小幅上涨收场,但是很遗憾地告诉大家,以后新能源车险“越来越贵”可能是常态了,请大家务必做好心理准备。

这其中的原因也很好理解,首先,新能源产品的集成度越来越高,很多车型都用上了全铝车身,而铝相比钢在发生碰撞后的修复成本高了好几倍。就拿特斯拉Model Y来举例,号称全球领先的一体式压铸工艺,一般的小作坊肯定搞不来,副厂件也就无从谈起,受损后的维修费用瞬间爆炸。

另外,新能源汽车的智能化程度普遍高于传统燃油车,什么毫米波雷达、超声波雷达、激光雷达、多目摄像头等等,无论哪个都是“碰不得、修不起”的货。这要是随便撞一下,轻轻松松修个几万块。如果点背再把PLC可编程大灯给碰碎了,又要多花好几万,保险公司不涨价才怪。

当然,这些都是汽车发展的必然历程,这一点在手机上就能窥见一斑。还记得10年前那台能用来砸核桃的诺基亚吗?然后你再看看现在手上的这台iPhone13,每年要花648块购买Apple care+服务,你就明白是怎么回事儿了。

如果细品这次新能源车险的“涨价风波”,简单总结就是:保险公司觉得之前燃油车的定价体系对于新能源车不适用了,或者说新能源车的保费支出超过了他们的预期范围,所以他们要搞“新能源专属车险”。(反正买的永远没有卖的精,保险公司那些年薪百万的精算师可不是吃干饭的,不涨价他们的年薪谁来出?)

那么除了新能源车之外,现有的燃油车保费定价体系就完全公平公正吗?对此我要打个大大的问号。

举个简单的例子,奔驰A级三厢和丰田凯美瑞都是20万出头的轿车,按照现有的车险定价体系,这两者同属于五座轿车类别,如果开票价相同,则车损险金额相同。但是很明显,它们在发生事故后的理赔金额完全不同,奔驰A级三厢的一个大灯没准就能抵上凯美瑞的两个大灯外加一套前包围,你说这上哪儿说理去?

如果扣得再细一点,第八代凯美瑞全系10个气囊,除了最低配外标配了丰田的TSS安全系统,而奔驰A级三厢仅有6个气囊和简单的主动刹车功能,按理来说丰田凯美瑞出事故的概率会低于奔驰A级三厢。

如果再考虑到两者的动力性能以及驾驶人群的年龄和性格差异,我相信两者发生事故的概率差异还会进一步拉大。(这里绝对没有贬低凯美瑞车主开车慢的意思,道路千万条,安全第一条嘛)

比较欣慰的是,近些年我也有看到国内在车险定价方面的改革,比如驾驶者的违章信息、个人征信都会和车险报价挂钩,经常超速、压线的老司机们可得悠着点了。

但是这还远远不够,参考国外的经验,除了前面提到的品牌零整比差异之外,驾驶者的年龄、职业、居住地等因素是否也要纳入考量范围。比如一个摇滚歌手和一个机械工程师,前者的性格奔放易冲动,后者处事细致又严谨,两人出事故的概率肯定也会有差异。

最后抛个问题,你觉得这次部分新能源车的车险保费上涨合理吗?你觉得车险的定价应该考虑到哪些因素?别问我,我开的是TOYOTA。