曾经国内市场涌现出不少经典的微型车,比如奇瑞QQ、比亚迪F0、双环小贵族、长安奔奔、北斗星、雨燕等等。这些售价亲民的微型车是很多消费者的第一款车。随着消费升级,传统A00级燃油车的市场逐渐陨落,反倒是A00级市场的纯电车型成了市场内的香饽饽。

A00级纯电轿车凭借着低廉的售价、绿牌、体积小巧、节能等产品优势,获得了大批消费者的青睐。除了产品优势外,这类车型的销量表现也可圈可点。

2021年A00级轿车市场总销量约89.9万辆,同比增长199.6%、这其中A00级纯电轿车的销量约89.5万辆。与此同时,A00级纯电轿车在2021年新能源车销量中占比达到36%,是近三年来的最高点。(注:2019年、2020年占比分别为27%、33%)

2021年新能源乘用车销量榜单的前15名中,有9席被A00级纯电轿车斩获。截止2021年年底,在售A00级电动车型已经超过40款。

这其中除了宏光MINIEV、科莱威CLEVER、奔奔EV、奇瑞eQ(奇瑞小蚂蚁)、欧拉黑猫等热门车型外,这其中不乏借A00级纯电轿车浪潮转型的“老头乐”车型。比如:雷丁芒果、凌宝、凌宝BOX、朋克多多、朋克美美、新特YONG光小新、奇鲁eC1等等。此外,笔者还注意到最新一期的工信部新车目录中也有多款A00级轿车位列其中。

传统车企为何抢着入局A00级纯电市场?

笔者先抛出几个数据:2021年科莱威CLEVER共售出近4.66万辆,同比增长343%,占荣威新能源汽车销量的比重近50%;2021年长安新能源卖出的纯电动车70%都源于奔奔e-star,可见A00级电动车对其销量的贡献度非常高。

除了传统燃油车市场的优势外,考虑到资源、成本的把控,进军A00级市场一来试错成本低,再者传统车企还拥有强大的供应链和市场销售渠道优势。

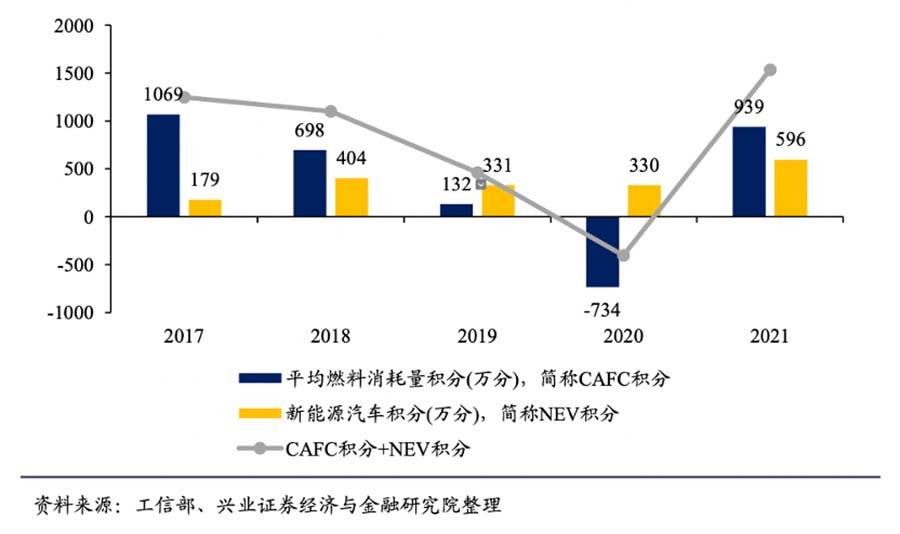

更重要的是,传统车企可以借此来缓解双积分的压力。对于主要生产燃油车的传统车企而言,要么花钱买积分,要么卖更多的新能源汽车去赚积分。举例来说,上汽通用五菱凭借着宏光MINIEV出色的销量,在2021年拿到了44万分,这不但为上汽集团解决一定的双积分缺口,同时还可以将多余的新能源积分出售,从中获利。

A00级电动车型都卖到了哪里?

2021年新能源汽车销量中,非限购城市约贡献了70%的份额,非限购城市中有58%的用户购买了A00级轿车。

之前来看,诸多一线限牌城市以及三四线城市成了A00级车型的主要销售区域。不过,随着上海暂停A00级新能源牌照的发放以及消费升级的趋势,不少一线城市纯电A00级车型的需求逐步萎缩。三四线城市精品A00级电动车和安全性存在极大隐患的低速电动车(老头乐)产生了竞争,加之“汽车下乡”政策的引导,其市场表现相当可观。

数据显示,2021年新能源汽车下乡的66款车型里面,以售价10万元以下,续航300公里以内的小微型车为主,共销售106.8万辆,同比增长169.2%。

我们以该市场最热销的车型宏光MINIEV为例,根据乘联会2021年12月新能源乘用车区域结构份额显示:宏光MINIEV在特大城市、大型城市、中型城市、小型城市以及乡县中的占比依次递增,其中小型城市和县乡占据了64%的市场份额。

五菱为何能“称霸”微型电动车市场?

今年3月份宏光MINIEV以41980辆的零售成绩,再度斩获中国轿车、中国新能源双榜第一。上市至今,宏光MINIEV累计销量已突破68万辆,连续19个月稳居中国新能源市场销冠,5次问鼎全球新能源销冠。前不久上市的宏光MINIEV GAMEBOY累计订单已经突破3万辆。

前面,笔者提到了2021年新能源轿车销量TOP15名单中,A00级轿车席位过半。某种意义来看,此车型“性价比”的优势是很容易被复制的,但是为何偏偏五菱能脱颖而出呢。

事实是,五菱的优势在于其在低价的情况下,有着极强的成本控制能力、大规模量产能力,以及对产品质量的把控能力,这点其他车企很难望其项背。

日本名古屋大学专家教授山本公正曾经研究过五菱宏光MINIEV的成本,他估计这款车的零部件和安装成本约为2.7万元,而要想做到如此低的成本管控是非常难的一件事。

五菱在产品营销、用户营销的表现也是有口皆碑。五菱宏光MINIEV全车身有70%的面积可进行个性化定制,72%的五菱宏光MINIEV用户都进行了一定的潮创改装。

五菱MINIEV很对年轻消费群体的胃口。宏光MINIEV系列产品的90后车主占比达到72%,宏光MINIEV马卡龙的90后用户占到75%,女性用户已经超过了78%。宏光MINIEV GAMEBOY系列则是吸引到了不少年轻男性用户。

“渣渣灰”、“东北银”、“乌漆嘛黑”、“螺蛳粉”和“健康码绿”等接地气的配色命名令人津津乐道。针对消费者对于续航里程的槽点,近期上市的宏光MINIEV GAMEBOY系列最高续航里程提升至了300公里。

奈何A00级市场的用户对价格极其敏感,厂家向上突破变得极其困难。纵观五菱推出了宝骏KIWIEV、NanoEV等多款车型,价格提升了几万,但销量则和宏光MINIEV变得不是一个量级。

各大品牌在A00级电动车市场都是走“薄利多销”的路线,五菱凭借着单一车型实现了市场的规模化,但是“如何复制爆款”&“如何实现品牌向上”成了五菱新的课题。

A00级纯电动车市场繁华背后的危机

2021年,上汽通用五菱营收总额达到729.27亿元人民币,但归属于母公司净利润仅为1.42亿元,将此分摊到单车型上,相当于每卖出一辆,只能获得约89元。根据财通证券的相关研报,五菱宏光MINIEV的毛利率可能只有2%~3%。极低的利润率倒逼着品牌只能卖更多的车,如此循环并不正向。

前面,笔者提及双积分政策的利好促使不少车企投身A00级市场,但是如今越来越多的车企能够实现内部正负积分的抵消,加之新能源积分售价下跌,车企生产、销售A00级车型的积极性就大幅削弱。我们以2021年新能源汽车年销量达到59.37万辆的比亚迪为例,其微型车e2全年销量为3万多辆,这仅相当于秦PLUS的单月销量。

“积累双积分”是车企大力推广低价A00级乘用车的重要原因,但是现在出现了新能源积分高于市场需求的状况。据工信部数据显示,2021年油耗正积分和新能源正积分两项共创造了近2200万积分,而油耗负积分和新能源负积分加总只有700万积分不到,有接近3倍的差距。其中市场整体油耗积分的供应量是需求量的2.5倍,新能源积分的供应量是需求量的8倍。

之前新能源积分价值大概每分2500元以上,最低也有2350元左右。但因为新能源汽车总销量快速增长,市面流通积分越来越多,今年新能源积分交易价格在2022年初已下调至500-800元。

据了解,今年纯电动车型的补贴也将在2021年基础上退坡30%。换言之,一款续驶里程300-400公里的纯电动汽车补贴将减少300多元。可以看出,补贴的减少增加了不少A00级电动车的制造成本,而续驶里程在300公里以下的A00级车型早就已经拿不到补贴。

更加雪上加霜的是,作为动力电池的主要原材料,锂、钴、镍都出现较大幅度涨价。

今年3月中旬电池级碳酸锂市场综合报价在48万元-52万元/吨,而2021年初电池级碳酸锂价格仅为5万元/吨。钴价也从去年初的每吨不到30万元上涨至今年3月的每吨接近60万元,上涨了近一倍。IHS Markit预测,原材料价格的飙升将使电动汽车电池价格的进一步增长持续到2024年。

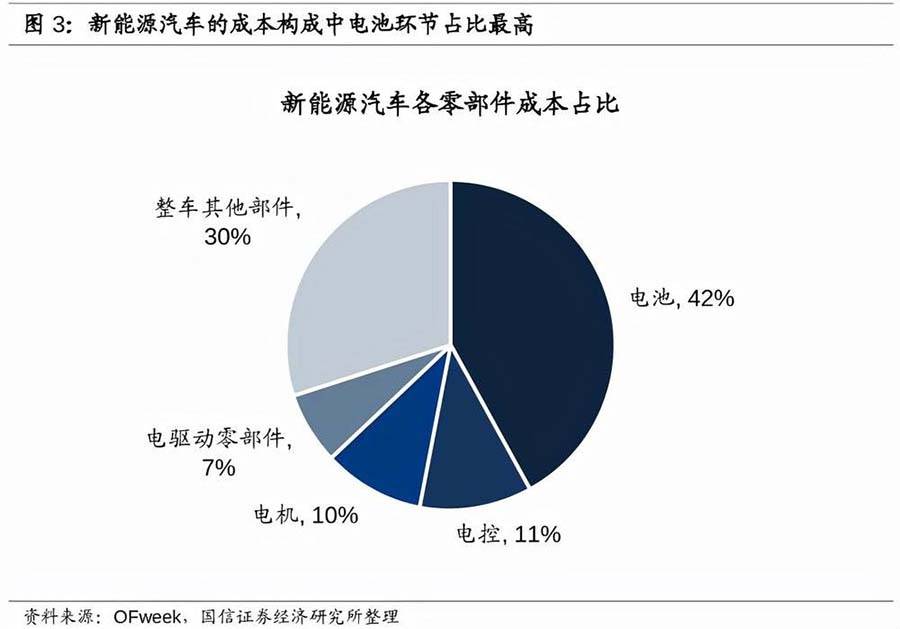

我们以30度电、续航300-400km的A00级车型为例,电池包价格涨幅在3100-3500元之间,加上2022年新能源补贴退坡30%,每辆车的补贴额度减少3400元左右。这就导致每辆黑猫、白猫多出了7000元的亏损。欧拉品牌曾透露,黑猫、白猫的三电系统生产成本占比达到了整车成本的55%~60%左右,如此大幅度的原材料价格上涨给黑猫和白猫带来了不小的成本压力。

此外,“芯片荒”仍在发酵,对此不少车企选择将芯片资源优先投放在高利润率的车型上,而市面上主打智能的A00级车型处境会愈发艰难。

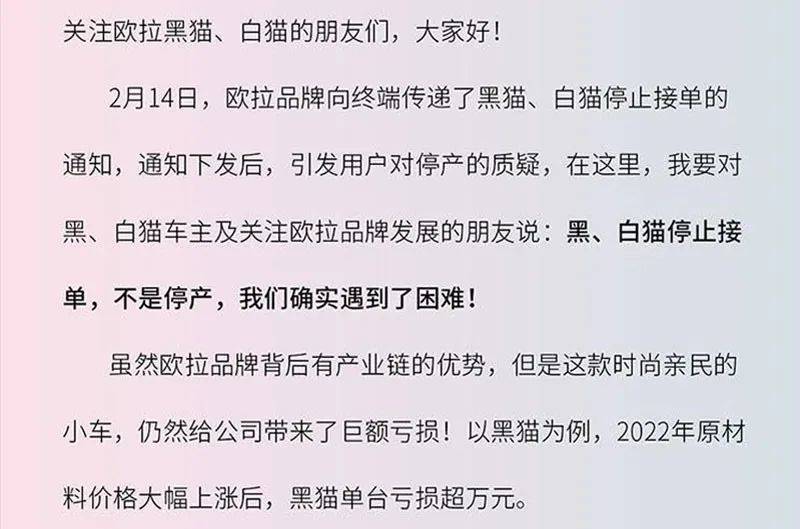

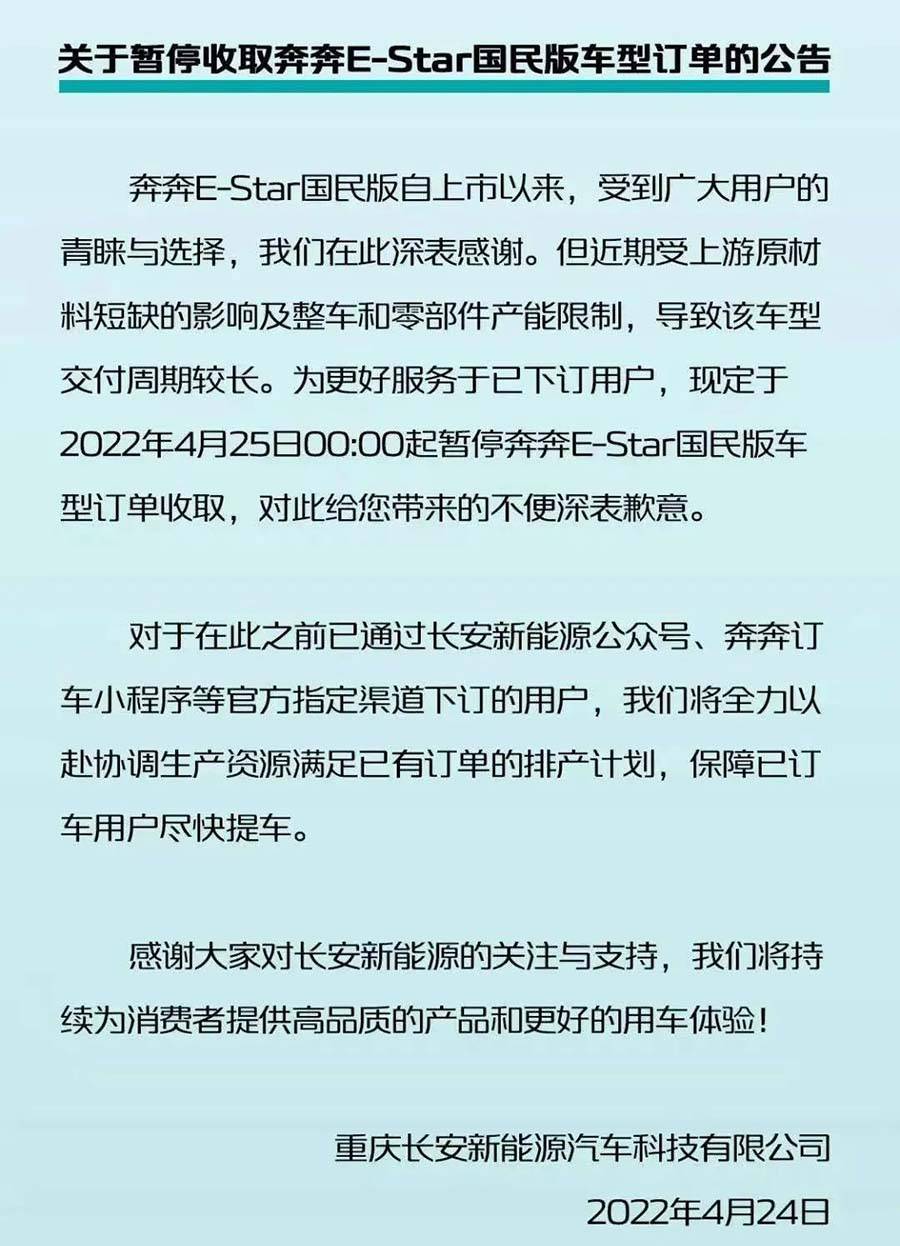

厂家不可能赔钱赚吆喝。于是,我们看到了2月14日,欧拉品牌向终端下发黑猫、白猫停止接单的通知;4月24日,长安新能源发布公告称,近期受上游原材料短缺的影响及整车和零部件产能限制,导致奔奔E-Star国民版车型交付周期较长,将于2022年4月25日零时起暂停奔奔E-Star国民版车型订单收取;类似于长安、奇瑞、五菱等品牌,迫不得已也只能选择通过大幅度涨价,来谋求自保。

对于非常看重性价比的A00级消费者而言,不要说涨三五千,就算是涨三五百他们恐怕也很难接受。最终无非是这四种结果:车企丧失对A00级车型的热情,转向其他细分领域;消费者做“等等党”,A00级电动车销量因此下滑;原材料价格下滑,厂家重新调价;厂家提升A00级车型产品竞争力,打造更精品的车型且逐步扭转消费者对该市场认知。

年初乘联会曾预测,2022年国内新能源乘用车累计销量将超过550万辆,市场渗透率达25%左右。鉴于A00级电动车市场出现涨价、暂停销售等状况,试问2022年的新能源汽车预期目标还能达成么?

何妨吟啸且徐行 微型电动车将何去何从?