10年前,新能源车可是个稀罕玩意儿,价格高、配置低、续航短、体验差,谁要是买了简直堪当“韭菜之王”。

10年后,新能源车已走进千家万户,价格、续航、体验等虽不能说沧海桑田,至少也有了很大改观。人们的接受度越来越高,街面上的能见度也越来越高。

这是技术进步的促成、是成本降低的助长、是产业发展的增进,更是政策引导的鼓舞。

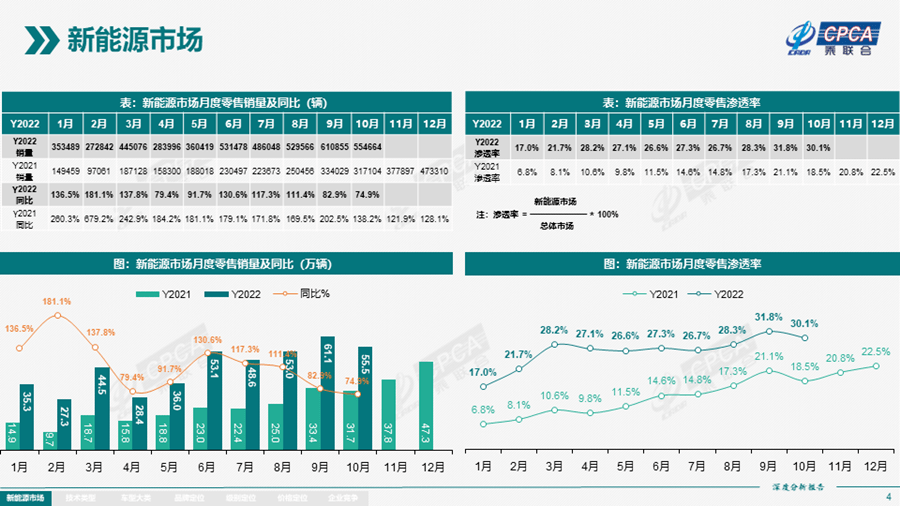

从2010年到2022年,在补贴推动下,我国的新能源汽车产业取得了长足发展和进步,渗透率从不到1%增长到30%左右。换言之,几乎每卖3辆新车,就有1辆是新能源。

从这方面理解,延续十余年的新能源汽车补贴也算完成了历史使命,是时候退出并将选择权交还给市场了。是谓“优胜劣汰、适者生存”。

不论你准备购车与否、关注汽车与否,关于今年年底新能源汽车补贴终止的消息,应该都听说了吧。

政策来源是四部委发布的《关于2022年新能源汽车推广应用财政补贴政策的通知》,而发布时间是在2021年底。

在2022年底这个节点“爆发”,一方面是因为补贴退出已成盖棺定论,天然就引得人们议论纷纷;另一方面也因为新能源厂家卖力吆喝,欲抓紧时机促进销量增长。

吆喝方式则是千姿百态,有降价的、有涨价的、有保价的,还有浑水摸鱼的。

降价代表如特斯拉。继10月初的保险补贴之后,特斯拉在10月24日官宣降价,Model 3最高降幅1.8万元,Model Y最高降幅3.7万元。

尤其是后者,为了吃补贴、提销量,通过12元的价差将起售价定在了补贴标准30万元之内。到11月8日,特斯拉限时保险补贴再次上线,根据交付时间可享8000元或4000元“优惠”。

涨价代表如比亚迪。11月23日,比亚迪发布了调价公告,将对旗下王朝、海洋及腾势相关新能源车型的官方指导价上调2000元-6000元不等。

调价原因是新能源汽车补贴终止和电池主要原材料价格上涨等。但也有特意声明,2023年1月1日之前付定金签约的客户不受此次调价影响。

两大标杆选手明确表态,跟随者也是亦步亦趋。

追随降价的如福特电马和奔驰EQ系列,都根据自身状况不同程度地下调了指导价;追随涨价的如埃安,上调指导价3000元-8000元不等,但同样预留了窗口期,2023年1月1日前支付了排产定金的客户将不受影响。

当然,更多的车企只选择了保价,如吉利、长安、奇瑞、小鹏、哪吒等。所谓“保价”,大概就是在限定时间内下定,来不及上牌也没关系,车企会承担补贴差额。

但这么多保价的车企,却都有一点没说清楚:限定时间之后怎么办?

而“浑水摸鱼”的代表如欧拉。今年2月份时候,欧拉宣称受补贴退坡和原材料价格上涨影响,2022年每卖一台黑猫都亏损超过万元,不得已暂停了黑猫和白猫的新订单。

到11月底,欧拉黑猫和白猫部分车型恢复在售状态,但指导价却在不经意间提高。更有意思的是,跟着其它厂商的节奏,欧拉也推出了限时保价政策。

不论降价、涨价还是保价,都是车企在综合研判当前市场和自身处境之后做出的选择。乍看是为了保住消费者享受国家补贴的机会,实则是为了维持车企在年末甚至明年的销量。

选择涨价的,品牌和订单都比较强势,明确要涨但划定窗口期,吸引迟疑未决的消费者下单。

选择降价的,或品牌垂危或订单告急,为冲击年度销量再添一把劲。

而选择保价的多是些平庸之辈,想要借着热度再增加一点点销量,但涨价又没有底气、降价又没有余地,只能借着保价的幌子准备随时见风使舵。

所以问题的关键在于:没有了补贴,新能源车究竟会涨价还是降价?而作为消费者,又该不该拜倒在车企呼幺喝六的“糖衣炮弹”下?

按照现有政策,非公共领域的新能源乘用车按照纯电续航里程的不同,补贴金额在4800元-12600元不等。寻常理解,取消掉的补贴大概率会直接体现在售价中,因为资本本身就是趋利避害的。

但,补贴退出意味着“政策驱动”的退出,而市场的魅力正在于它是一个弱肉强食的环境,身处其中的任何人、任何车企都难以个人意志为转移。

从产业链来看,新能源汽车价格受电池、芯片等成本的影响较大,原材料涨则售价涨,原材料降则提供了降价空间。

据摩根士丹利预测,2023年上半年碳酸锂的价格为6.75万美元/吨(约48万元/吨),到下半年价格将下跌35%,至4.75万美元/吨(约34万元/吨)。

另外有分析师提出,早期的缺芯问题导致半导体行业超量生产芯片,对比全球车用半导体营收趋势与汽车产量变化,前者年复合成长率高达20%,但后者产量仅有10%。原本的缺芯状态甚至出现了供给过剩警告。

从渗透率来看,国家在《新能源汽车产业发展规划(2021-2035年)》提到的2025年25%渗透率目标,我们在2022年就已经达成。

从1%到10%共耗费5年时间,但从10%到30%只用了1年。考虑到行业规律,渗透率到30%左右时会进入平稳发展阶段,而市场也不是永远需求旺盛。

从供需关系来看,今年内汽车行业从主机厂到供应链都在扩产能,当产能提升而订单没有显著提升的时候,届时就会面临产能过剩的问题。

比如比亚迪,到2023年其产能会逐渐释放出来,几大基地满产后年产能预计将达到300万辆左右。尽管现阶段订单不愁,尽管明年400万辆年销目标非常抢眼,但需求真的有那么旺盛吗?

或许,特斯拉为比亚迪打了个样儿。特斯拉上海超级工厂自2019年底投入使用以来,累计产量已突破100万辆,截至目前产能也爬坡至75万辆/年。

但出乎意料的是,当产能爬升后特斯拉的储备订单却频频告急,为了确保从研发、生产到供应链的全链路正常运转,唯有降价促销。

基于以上多点原因,上文的两个问题也就有了相应答案:补贴退出不一定会使新能源汽车涨价,在竞争和压力之下反而是降价的可能性更大些。

特斯拉不过是将“降价”从明年提前到今年罢了。而上述各厂家的卖力呼喊,无所谓涨价、降价还是保价,也只是在透支未来的订单而已。

如此,往后的新能源汽车市场将会越来越卷,卷产品、卷营销、卷渠道、卷价格……

补贴退出,将加速市场的优胜劣汰。卷得动的还有机会拼出一线生机,而那些不好好造车的,就请尽快随风而去吧。