值农历新年即将来临之际,我们的年终盘点系列也进行到了第三篇章——中国品牌。它们在逆境中拼搏,在奋斗中成长,展现出了一股不服输的气势和拼劲。

在此之前,我们分别对影响中国车市发展的大事件以及造车新势力的现状和危机进行了拆解,中间还穿插了对各大品牌的单独分析。平心而论,中国汽车已不可同日而语。

从个体来看,虽然有部分车企没能完成全年目标,壮志未酬;也有部分车企倒在了时代的洪流中,潦草终结;但更有一些车企销量、口碑双增长,未来可期。

和圆满、团聚的节日氛围相契合。从整体来看,中国汽车表现出了强劲的向上态势,新能源转型迅速,市占率再创新高。

2022年,国内狭义乘用车市场销量为2054.3万辆,同比增长1.9%。其中,中国品牌销量达到970.2万辆,市占率再创新高。向上的中国品牌们,已有了更多挑战合资品牌的底气。

中国品牌市占率的扩大,与新能源汽车渗透率的提高密不可分。

在国家对新能源车的补贴、税收、牌照等一系列促进政策下,中国品牌们大都早早投入到了新能源的怀抱中,大刀阔斧地开启了转型之路,从规划到执行都要比合资品牌更迅速。

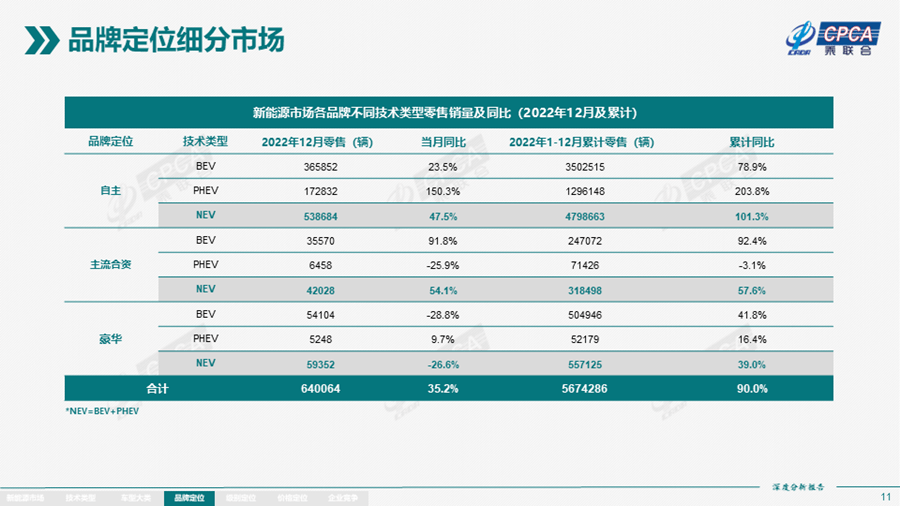

在2022年2054.3万辆的总销量中,新能源车销量达567.4万辆,同比增长90.0%,渗透率为27.6%。

该成绩的达成,中国品牌们功不可没。2022年,中国品牌新能源车销量达到479.9万辆,占新能源车总销量567.4万辆的84.6%。

盘点2022年1-12月厂商零售销量排行榜TOP15,上榜的中国品牌有比亚迪、长安、吉利、奇瑞、长城等。

比亚迪自不必多说,先是在2022年4月宣布停产燃油车,成为全球首家停止燃油车生产的主流汽车制造商;到11月16日达成了第300万辆新能源汽车下线的历史成就;再到2022年底交出了186.9万辆的全年销售成绩,不仅是全球新能源销冠,在中国市场也一举夺魁,超过了一众以燃油车为主的合资车企。

反攻合资阵营,比亚迪冲锋在前,以新能源为核心大杀四方。这是新能源车对燃油车的冲击,更是中国汽车达到的新高度。

长安系自主品牌2022年全年销量为187.5万辆,同比增加6.8%;其中新能源车销量为27.1万辆,同比增加150.1%,渗透率也达到14.5%。虽然占比不高,但增速很快。

吉利虽然在2022年遗憾卸下了中国品牌销量冠军的头衔,但累计销量也达到143.3万辆,同比增长约8%;新能源车销量为32.9万辆,全年新能源渗透率约23%。尤其是12月,吉利系新能源车销量达到4.5万辆,单月新能源渗透率达30.5%。

奇瑞2022年累计销量为123.3万辆,创历史新高,同比增长28.2%;新能源车销量为23.3万辆,同比增长112.9%,渗透率达到18.9%。

长城2022年累计销量为106.8万辆,同比减少17%。虽然经历了阵痛,但连续7年销量超100万辆,长城也算守住了基盘,另外还在积极转型,向新能源市场快速扩张。

除比亚迪全面转型新能源之外,综合上述几家头部中国车企便可发现一个规律:燃油车作为基盘,销量求稳;新能源车作为转型方向,目标是快速增长。

正是得益于新能源转型的迅速,才让中国品牌们达到了历史新高度。

而在上述品牌之外,还有一家比较特殊的车企也在2022年取得了骄人成绩。它是上汽通用五菱,看名字算是合资车企,但更应该算是中国品牌。毕竟,中国五菱的称号也不是空穴来风。

2022年,五菱总销量达到160.0万辆,其中新能源车销量超过60万辆,同比增长33%。蝉联中国品牌纯电汽车销量第一的宏光MINIEV,更是以一己之力带动了微型电动车市场的发展。

上述的它们一起,为中国品牌向上而生积蓄力量。

接上文所述,新能源汽车的发展为中国品牌迎头赶超合资品牌提供了历史机遇。但需要注意的是,新能源不会局限于纯电一种,中国品牌们也正在发力另一条路径——插电混动。

在2022年567.4万辆的新能源汽车总销量中,纯电销量为425.5万辆,插混销量为142.0万辆,二者占比为3:1。

在经历了新鲜和鸡肋两个阶段之后,插混车型真正迎来了爆发式的增长,2022年增速达到160.5%,大幅领先于纯电动的74.2%。而新能源汽车市场整体增速也不过90.0%。

作为参考,2021年新能源汽车市场总体增速为169.1%,其中纯电动为168.6%、插电混动为171.2%。对比之下,更能凸显出插电混动车型在2022年的声势浩大。

政策方面有相应的倾斜,《节能与新能源汽车技术路线图2.0》提到,到2035年节能汽车与新能源汽车年销量各占50%;《新能源汽车产业发展规划(2021~2035年)》提及,将插电混动(含增程式)与纯电动、燃料电池作为“三纵”进行部署。

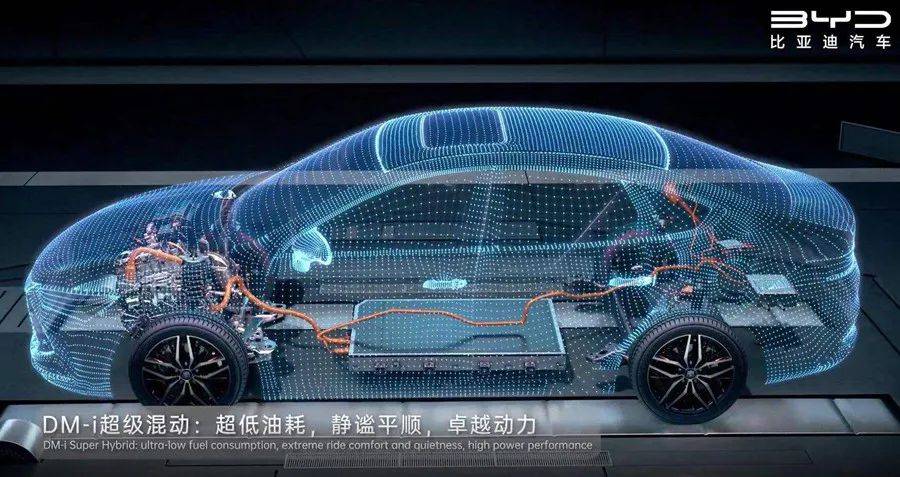

中国品牌们也是纷纷入局,比亚迪DM-i、长城柠檬DHT、吉利雷神Hi·X、奇瑞鲲鹏DHT、长安iDD、广汽GMC 2.0、东风马赫MHD……

以比亚迪为例,在2022年186.9万辆的总销量中,DM车型销量为94.6万辆、EV车型销量为91.1万辆。二者占比接近1:1,且插混车型销量要略多于纯电车型。

从整体来看,比亚迪系列车型占插混市场66.6%的份额。虽然DM-i超级混动不是发布最早的,但却是影响最大的,正是在它的带动下,才有了中国车企全面发力插混市场的现状。

从技术角度分析,大多数中国品牌在插混路线上都选择了DHT(Dedicated Hybrid Transmission)架构。

比亚迪DM-i原理图

选择该架构,既是因为此前专利限制过期失效,更是因为我们的纯电路线已取得阶段性成果,三电技术相对成熟、电池成本逐年降低。而DHT混动的核心便是以电为主。

以理想为代表的车企选择了更简单的增程式混动。所谓增程式(串联混动),其实可以理解为DHT混动中的工作模式之一,即利用发动机发电,再由电机驱动。

虽然早些年该技术路线被认为是“脱裤子放屁”,但今时不同往日,除理想之外还有问界、岚图、深蓝、零跑、哪吒等车企纷纷加入。

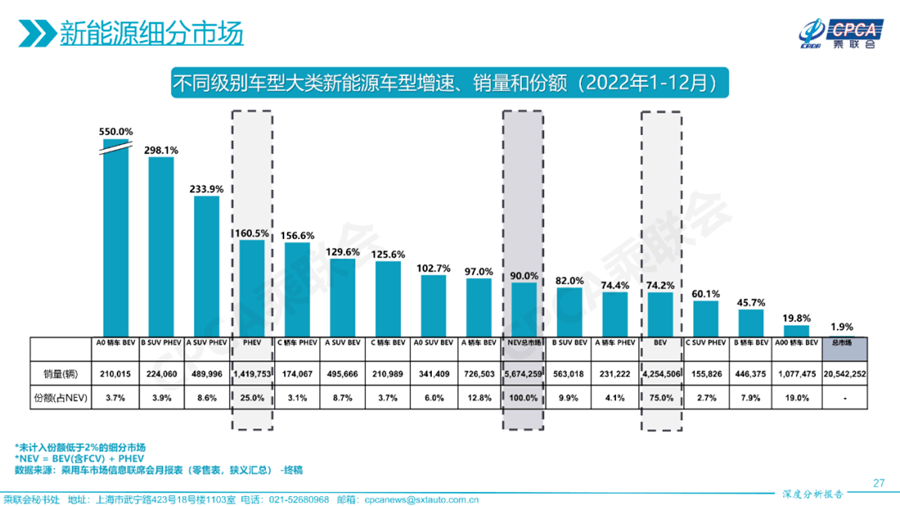

和纯电市场的哑铃形结构不同,现阶段插混车型的发力区间恰好是纯电车型难以攻破的10万-20万元市场。过去三年,插混市场中A/B级车的份额从61%上升到了76%。

这是技术进步带来的优势,一如比亚迪的“油电同价”,既缓解了电动车的续航焦虑、又降低了燃油车的使用成本、还不用付出很大购车代价。满足了既要又要还要的消费诉求,人们自然有了更多选择插混的理由。

国内市场市占率不断提高,是中国品牌们向上而生的体现,风华正茂的它们也正在谋求更加广阔的发展——出海。

2022年,中国汽车出口量达到311.1万辆,同比增长54.4%。其中乘用车出口252.9万辆,同比增长56.7%;新能源车出口67.9万辆,同比增长120%。

从全年数据来看,中国已超越德国成为全球第二大汽车出口国,仅次于日本。

从出口国家来看,以2022年1-10月为基准,出口量排名前十的国家分别是墨西哥、智利、沙特阿拉伯、比利时、澳大利亚、菲律宾、英国、俄罗斯、马来西亚和泰国。新能源汽车出口量排名前十的国家分别是比利时、英国、泰国、印度、斯洛文尼亚、孟加拉、菲律宾、法国、澳大利亚和德国。

由此可以看出,中国燃油车出口仍然聚焦于非洲、南美等欠发达地区,而新能源车出口则以欧洲、东南亚等地区为主。

从车企来看,2022年在出口方面表现较好的中国车企有上汽、奇瑞、长安、东风、吉利、长城等。

其中,上汽的出口量达到90.6万辆,遥遥领先其它车企。达成这一成绩,MG名爵和上汽大通MAXUS功不可没。奇瑞的出口量也达到45.2万辆,同比增长67.7%。

其它的长安、吉利等车企,也都表现出了不错的增长势头,而2022年在国内市场遥遥领先的比亚迪,在出海方面却暂时没有特别亮眼的成绩,不过也正在积极布局。

从中国品牌成长为世界品牌,走出去一定是非常重要的一步。对比丰田、大众等跨国车企,哪一个不是在中国、美国、欧洲这三大市场都根基深厚。

单一地区的霸主,还不足以成为有充分竞争力的全球车企,特斯拉是这样,中国车企也是这样。

所以从这方面来讲,虽然中国汽车在国内市场已取得了斐然成绩、风华正茂,但放眼全球市场和各大主流车企,中国品牌们、尤其是主推新能源的中国品牌们,依然有很长的路要走。