善传播者,善整词儿。

这篇文章聊5月新能源销量,开始之前,感慨一句,行业里的“新词”是越造越多,存量的汽车市场更是“花式开卷”。

造新词,也没啥问题,毕竟为传播扩散服务的。好的词,直入人心,可以快速占领受众心智。

但也需要知道一点,新词背后,确实代表着新的市场格局正徐徐打开。

《浪姐》的票数排行,告诉你,“非断层领先,不可出道”。

李想的微博告诉你,最无声的“炫富”,就是每周发布新势力销量榜单,然后把理想汽车的名字,高高地“焊”在榜单之首。

大概,李想就是在“克隆”马斯克,克隆他的“张口就来”、“横冲直撞”,以及“塑造品牌CEO偶像并省下一大笔营销费用”。

事实上,把理想汽车每周“主动汇报”的成绩单汇总下,新能源的销量格局就初见眉目了。

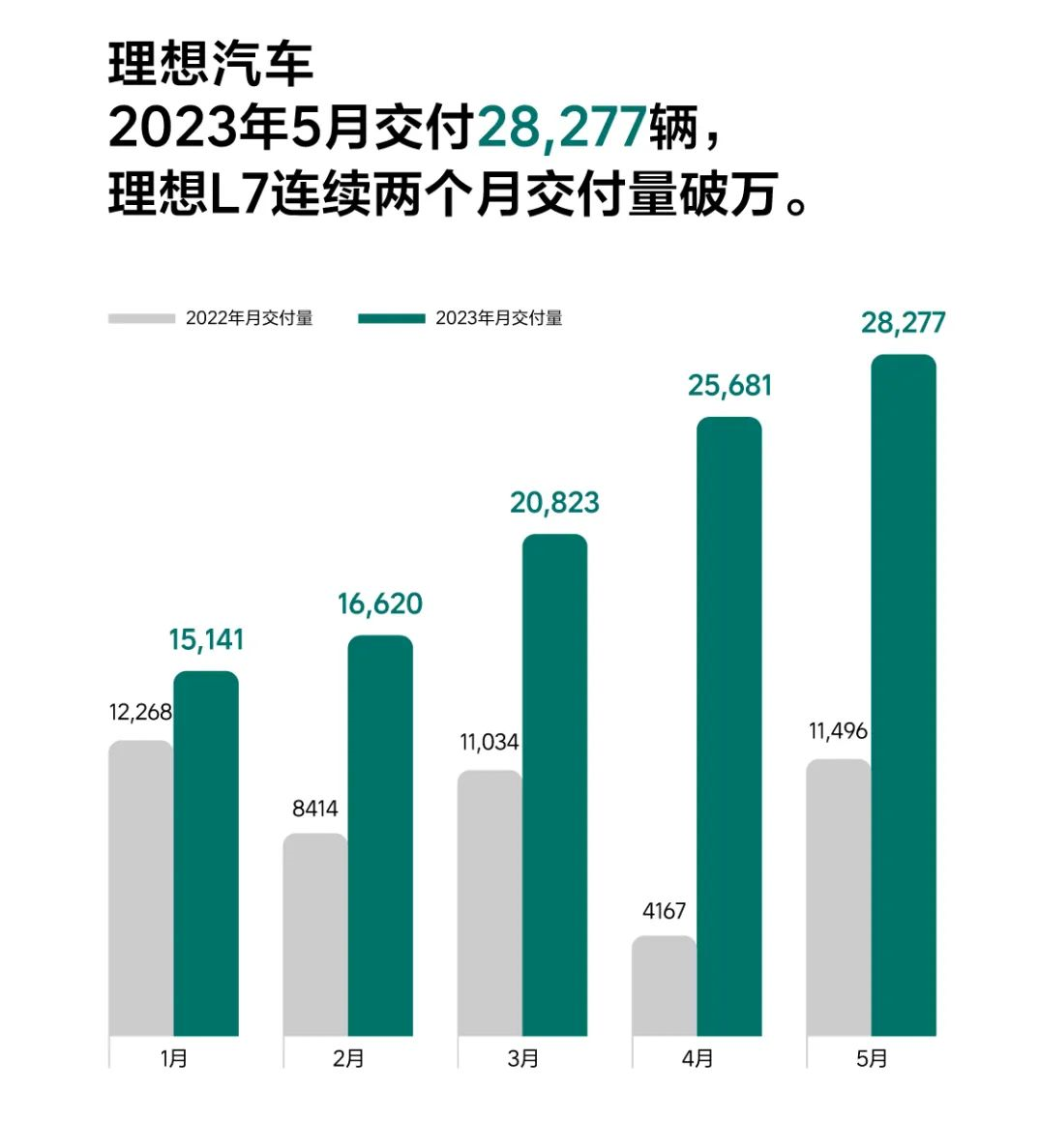

5月,理想汽车共交付新车28277辆,再加把劲,就要超3万辆了。不与比亚迪、埃安比,而与其他新势力相比,理想汽车确实“断层领先”。

顺着榜单往下数,大体的格局是:

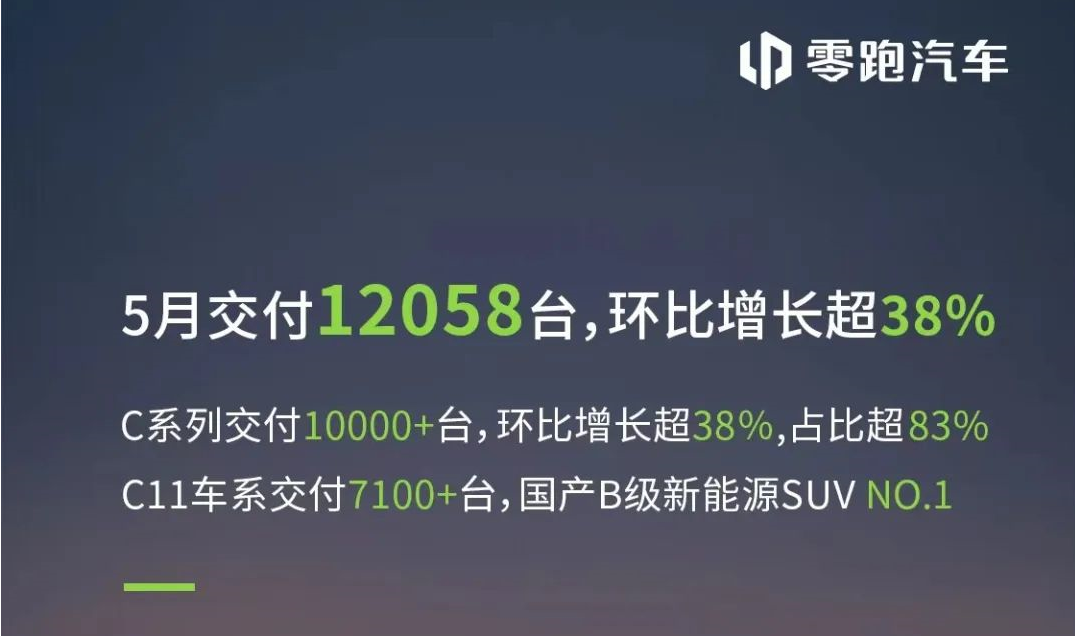

1、零跑、哪吒可以守住“万辆”红线,前者卖了12058辆,后者卖了13029辆(包含海外2042辆);

2、传统车企的新品牌,开始发力了。5月,腾势卖了11005辆,极氪卖了8678辆,深蓝卖了7021辆,它们开始全面渗透新能源榜单,彻底搅局;

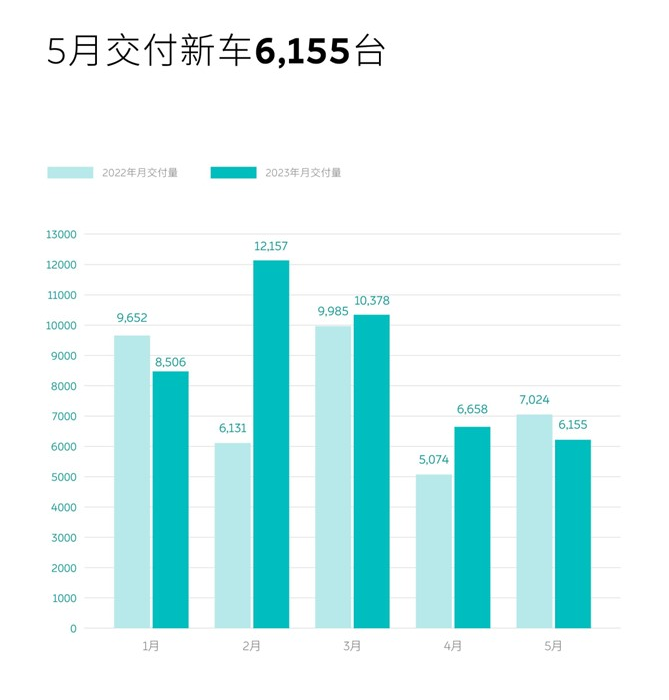

3、蔚来、小鹏、问界,正陷入自己的下行周期。5月,蔚来卖了6155辆,小鹏卖了7506辆,问界卖了5629辆,与昔日的风采相比,黯淡不少。

这种情况下,你不能说,别人造词不对。成绩好的,确实有张扬的资本。

正如最近暗戳戳流行的论调:“蔚小理”早就土崩瓦解,新的格局正在生成。

这种触及客群心智的舆论攻防,已经蔓延到每一个细微处了。表面的一团和气,丝毫不掩盖“冰山下的暗战”。

“你少卖一台,我就多卖一台”,真的非常血红,以及赤裸裸。

“新五常”,也是李想提出的新词。

探究表述的本意,其实是对“智能电动车”市场的一波研判。

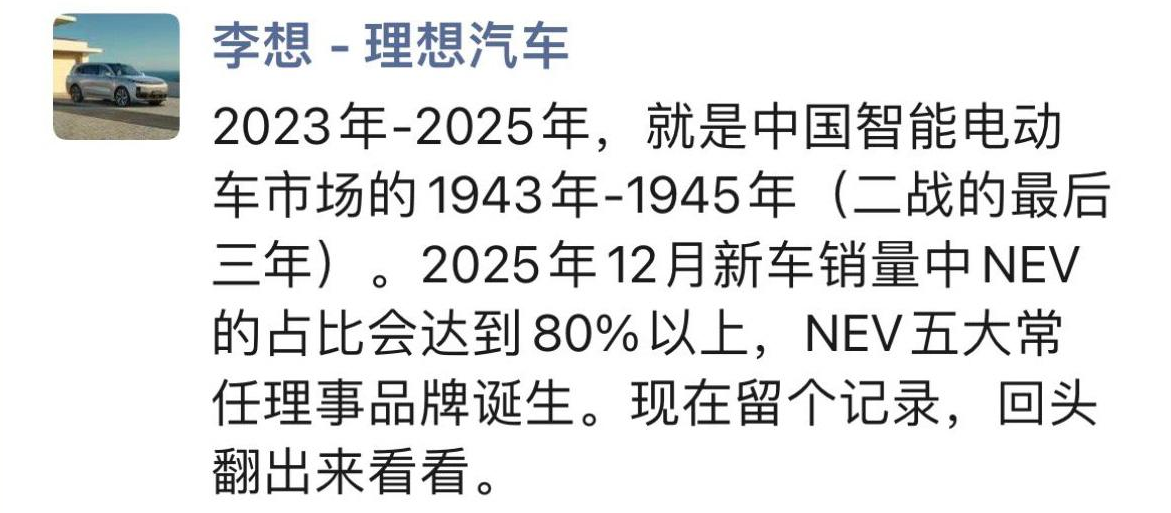

李想认为,“2023年-2025年,相当于中国智能电动车的1943年-1945年(二战的最后三年)。2025年12月新车销量中NEV(新能源汽车)的占比会达到80%以上,NEV五大常任理事品牌诞生。”

拆解就是:1、新能源汽车的市占率猛增;2、马太效应加剧,TOP 5抢占大量市场份额。

这与王兴当年的论断方向类似。2020年,王兴预言中国汽车市场格局是“3+3+3+3”,也就是3家央企,3家地方国企,3家民企,3家新势力。

给新势力划分了3个席位,相当有面子了。只是,3年之后看,这些预言也需要动态调整。

比如,王兴原本把“3家新势力”名单锁定为“蔚小理”,后来又调整为“蔚理华”;

再比如,2020年,比亚迪的销量还没有那么猛,但今年却在拿第一;

以及,最近马斯克访华,规格拉得挺高,中国汽车市场大概会有特斯拉一个席位。

李想的“五常论”,也没有完全锚定名单,他在个人的回复中,提到了“比亚迪、特斯拉、华为”。给足了华为面子,并没有明着提到自己,算是相当温和的一次发言了。

如今,真说谁会“进名单”,基本都是盲猜。但大趋势之下,新能源增长,而内卷加剧,大厂盘踞,小厂出局,已是必然。

新势力不可能都上岸,而随着传统车企的觉醒,留给新势力的试错空间其实更小。

5月新能源销量,已经将这一趋势,狠狠地推到了“水面之上”。

蔚来、小鹏、问界的暂时“掉队”,我们可以用很多“温和的词”来调和、来鼓励,但新车没有拉动销量爆点,就只有等待下一轮新车节奏贡献机会了。

前提是,一定要穿过周期,挨到属于自己的新车爆发点。

零跑、哪吒“扎稳再向上”,也可以说是“熬过了寒冷的周期”。

之前寒冷,是因为过于依赖10万以下的小型电动车市场了。如今回暖,是因为各自的“高端车“开始贡献增量了。

比如,在零跑5月12058辆的成绩中,C11+C01超过1万辆,C11居然也有7千多辆;哪吒高端系列的比例不及零跑,哪吒S卖了2212辆,哪吒GT卖了1716辆。

而来自传统车企的新品牌们,反攻的速度超过预期。终究,一旦进入“长跑期”,传统车企的耐力或许更强。

前两天,看到一个数据,腾势D9的订单已经超过了8万张,单车均价达42万元,5月销量已经破万。

极氪也开始进入稳步向上的新周期,连续2个月超8千辆。

深蓝独立后,产品和价格有了更大的自主权,“便宜的增程”吸引了不少用户。

它们各自代表了身后集团的“谋子布局”,其实也为集团进入“新五常”积累竞争资本。

发展新能源,不一定必须启用新品牌。但新品牌,如果可以做出新成绩,固然是好事。

最终,还是以销量论输赢的。

在如今这个“紧巴巴”的行业周期中,纵使出自于资金稳定且雄厚的传统车企,新品牌也要面临真实的市场竞争,那就有出头,也有淘汰。

新势力“抢破头”挤着上岸的席位,新品牌们又何尝不是呢?

真的,试错的成本越来越高,空间也越来越小。

BAT,又是一个新词,但不是你熟悉的“百度、阿里、腾讯”,而是刚好三人组队的“比亚迪、埃安、特斯拉”。

但你猜,谁在推动这个新词的诞生,不言而喻了。

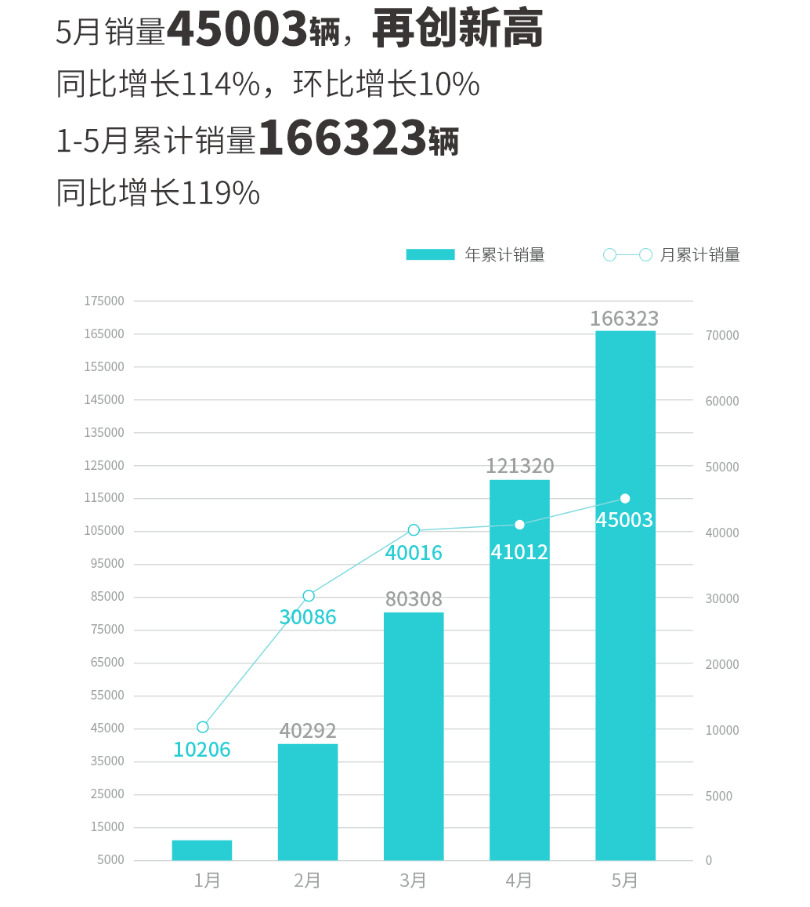

论销量,埃安的表现可圈可点。5月,卖出了4.5万辆,目前已连续三个月销量破4万辆。

今年1-5月,埃安累计销量超16.6万辆。接下来,埃安要挑战全年销量目标60万辆,那么,单月销量还需要“再上新台阶”。

BAT这个“三角格局”,留给埃安的压力最大。

比亚迪气势如虹,5月销量为228087辆(仅王朝和海洋网,不含腾势和出口),又是“一打十”,又是断层领先。

特斯拉的销量还未公布,但几乎没有人怀疑它的市场势能。

稳住阵脚,步步扎稳,对埃安来说,相当重要。

一方面,既要在网约车上起量,又要避免网约车对品牌产生负面效应,两相权衡的度很微妙;另一方面,昊铂系列可否帮助埃安跨越向上,也需要尽快出成绩了。

BAT的说法,很取巧,像是一块镀金的招牌。

只是,新能源的格局波涛汹涌,更像一场马拉松比赛,名次还没有固定下来,那就要好好拼拼体力,拼拼耐力。

断层、新五常、BAT,新词新江湖。

新能源的渗透率仍处于上升期,这就是多方入局,最看重的机会点。

只是,万事逃不过一个周期。行业有周期,各家也有周期,彼此的周期又像齿轮一样,各自运转。表现好的,是车企的周期与行业的周期刚好耦合,自此螺旋上升。

但表现不好的,就要想办法调整自己的周期,与行业同频共振了。