行至通天河,在西游记中,就算走过一半了。2023,又是一年,BBA豪华品牌电动转型怎么样了?是时候盘点一二。

有个趋势,无需质疑,电动车似乎丧失了豪华的「锚定」。

曾经大马力、多气缸内燃机构筑起来的豪华壁垒,被电机轻易「瓦解」。得益于物理层面的降维打击,这仿佛是一个谁都能蹦进3秒俱乐部的时代。

至于所谓「无后驱不豪华」的优势,更无从谈起,电机的排布几乎不受结构限制,双电机、四电机,甚至轮边电机,几百匹的马力信手拈来。

豪华品牌的电动车们,究竟能靠什么维持产品溢价?在旧秩序面临土崩瓦解,而新秩序尚未建立的乱纪元里,如何找到纯电时代的新注解?

这几乎是目前所有老牌豪华车企共同面临的难题。

有意思的是,2023年,在经历了挫折与彷徨,思考与调整之后,传统豪华品牌玩家们交出的答案各不相同。

立于11月刚刚结束的广州车展上,看着火热推新的国产新老势力们,不禁让人感叹:“时代真的变了”。

这或许也是所有前来参加展会的合资品牌,甚至豪华品牌最贴切的心境,尤其是看着中国车企们,在全新的电动化赛道上,拼尽全力疯狂内卷之时,不安、忌惮与彷徨接踵而至。

2023年,是一个颇为值得纪念的节点。

在这一年里,根据乘联会公布的数据,比亚迪在一季度成功掀翻南北大众,斩获厂商批发销量冠军,在国内终结了前者长达40年的霸榜,完成了「油电王座」的世纪逆转。

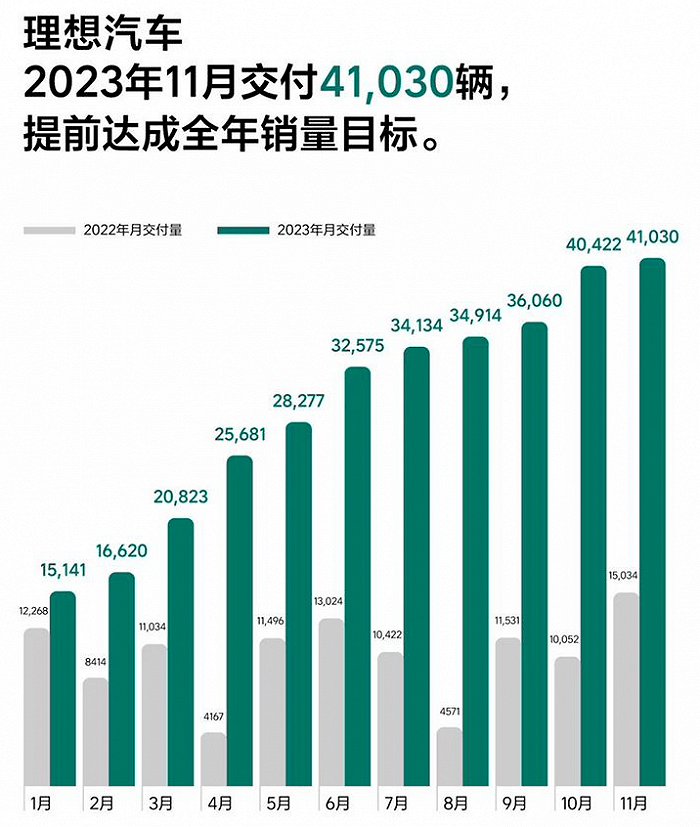

10月,理想成功突破了月销4万大关,在均价33万的高端市场站稳了脚跟,捅破了自主豪华车的价格天花板。

更不用说,这其间穿插着各种「堆料神车」的接连上市,以及层出不穷的降价砍刀,市场如火如荼,波云诡谲。

在这样的背景下,以BBA为代表,油车时代横行多年的老家伙们,不论愿意与否,都被迫按下了转型的加速键。

先看奔驰,作为豪华车领导者,本届广州车展上带来了换代奔驰E级和奔驰CLE新车(第一次入华),再加上早些时候在万众期待中换代的全新奔驰GLC,今年算是其核心产品整体焕新的品牌大年。

电动化方面,奔驰带来了EQE纯电SUV、EQS纯电SUV、梅赛德斯-AMG纯电EQE 53 4MATIC+等。

电车来得不算少,但奔驰依旧把最核心的位置留给了正式开启预售的长轴距E级。值得一提的是,奔驰将8295智舱芯片的首搭放在了E级上,而非旗下纯电动车型。可见,燃油车仍是奔驰的重心。

这并不难理解,从今年二季度的财报数据来看,任凭电动化摧枯拉朽,奔驰躺在豪华燃油车上挣得的利润依旧足够香甜。

数据显示,奔驰的全球销量增长了6%,营收增长了5%,达到了382.4亿欧元,而净利润更是大涨了14%,达到了36.4亿欧元,折算成人民币是286亿元。

反观中国品牌,比亚迪上半年的净利润在110亿元上下,蔚来一季度净亏损48亿元, 理想一季度净利润9亿元,这些跟奔驰一比,差得不是一星半点。

因此,对于奔驰来说,在接下来很长一段时间的发力点仍然聚焦在高端豪华和核心豪华这类溢价更高的燃油车型,它要做的是,保持豪华,保持调性,最大程度在转型期攫取在油车时代的每一丝养分,直至转型完成。

面对新品牌的强势进攻,奔驰只守高端盘,保持利润,减缓新品牌们对自身的加速侵蚀。

相比之下,宝马的策略显得平易近人的多,虽然一直被诟病为「油改电」,但好歹每一款主销车型都搭配了一款电动版车型供选择,甚至电车比同级别油车在价格上更有优势。

今年的广州车展,宝马虽然整体看点还是以5系换代为主,但这一次,宝马罕见选择了油、电齐发,纯电版车型宝马i5同步上线。

此外,还带来了宝马i3、宝马i4、宝马i7等产品。可以看到,宝马的「油电并行」策略在其最重要的年度车型上也得到了彻底的执行。

其实,宝马选择双线并行,已经小有成效。

今年二季度,宝马表示纯电动汽车销量翻了一番多,达到8.82万辆(同比增长117%),这是一个新的季度纪录。

纯电动汽车在总销量中的份额也是宝马历史上最高的,达到 14.1%。

要知道,这是在宝马集团二季度全球销量出现了大幅下滑的背景下,其电动车销量却出现了明显的逆势增长。

宝马是BBA中唯一推出「现象级」纯电车型的品牌。

宝马i3和宝马iX3,今年前三季度,销量分别为3.5万辆和3万辆,在同价位的豪华新能源车的单车销量排名中,可以双双进入前五,在BBA中更是领跑,而奥迪和奔驰均没有月销量突破3000辆的电动车型。

和奔驰的保守转型不同,宝马在产品布局上,没有落入独立纯电平台的盲目「自证」之中,油改电就油改电,至少能快速投入市场,并且最大程度保留用户对于原汁原味宝马品牌的期待。

当然,宝马亦承诺,2025年下半年将开始投产新世代车型,基于完全为纯电动车设计的电子电气架构和全新的设计语言,这也意味着「纯血电马」已经在飞驰而来的路上。

至于在BBA中「吊车尾」的奥迪,转型的困阻显然比前两位更甚。

去年,奥迪Q5 e-tron、Q4 e-tron以及RS e-tron GT等产品的推出虽然扩大了电动汽车组合,但市场表现却处于较为尴尬的市场阶段。

降价似乎成为了奥迪现阶段的有力武器,不仅是油车的终端售价大幅跳水,与Taycan同平台的奥迪纯电RS e-tron GT更是官降22.1万,相当于直接砍掉了一台A3。

一来没有奔驰的高溢价维持集团高收益,二来没有宝马即便销售「油改电」,但仍维持的巨大品牌号召力,纯靠大众MEB平台的纯电车型,又已经被证明不足以支持品牌高端纯电车型的溢价。

为此,奥迪在广州车展上也发布了旗下全新高端智能电动车——Q6 e-tron,该车型也是基于奥迪PPE平台的首款产品,不仅在外观方面更加年轻化,同时在智能化方面也有很大的提升,新车将成为奥迪明年转型翻盘的关键。

当然,奥迪的稍显「落后」也只是相对于奔驰和宝马。事实上,就拿10月销量成绩来看,BBA依旧牢牢掌握着各个对应细分板块绝对的主动权。

三者不仅没输,在华的日子,可以说依旧相当舒服与惬意。过往多年积攒下的品牌光环,依旧能够保证它们在传统燃油车领域不断深耕与收割。

既然大象转型缓慢,那就慢慢转,一样的决心,只是策略不同。长线转型的拉锯战,或许更考验的是后发之力。

当然,随着电动化转型的浪潮愈演愈烈,豪华车市场的格局正逐渐被重塑。

就拿近来势头正盛的理想汽车为例,其CEO李想甚至立下豪言:「随着纯电车型以及明年理想L6的交付,我们有信心在2024年实现总销量超过BBA。」

如此挑衅的言论,让故事的剧情,正变得越发有趣。

除了加快新产品的补位,BBA「反攻」的思路其实非常清晰,有钱、有品牌,就要放弃眼前利益,做「长线买卖」。

首先,技术为王,这是BBA即便转身投入电动车市场,依旧奉行不悖的真理。

在燃油车时代引领多年的王者,认准了技术领先才铸就豪华品牌这一质朴无华的道理。

比如,广州车展上,在华首秀的梅赛德斯-奔驰Vision One-Eleven概念车,其带来了由YASA开发的轴向磁通电机。

相比目前99%的纯电车型中使用的径向磁通电机,轴向磁通电机的重量和所占空间为同等输出功率径向磁通电机的1/3,以至于可以带来更强劲的动力表现。

未来,专为高性能车打造的AMG.EA纯电平台也将搭载高性能的轴向磁通电机。

再比如,梅赛德斯-奔驰 Vision EQXX在真实道路路况续航突破了1000km,重点是,其并非通过大电池增加里程,而是证明了通过极致的热管理系统和电耗管控技术,就能实现高效的续航表现。

可见,精研技术,依旧是奔驰电动化转型的核心课题。

其次,在保证自身的技术优势之余,这些传统豪华车品牌也开始转变思路,在薄弱环节寻求与中国车企合作,以便实现共赢。

前不久,奥迪与上汽集团签署合作协议,双方将通过共同开发,快速、高效地拓展高端市场智能网联电动车产品组合,上汽则充分利用自身技术优势,携手奥迪联合开发产品。未来五年,奥迪在电动化和数字化领域的投资约为280亿欧元。

从技术提供方,到如今的被输出方,电动时代,全球老牌车企同样意识到,谋求电动化转型的最高效之法,无疑是借力中国车企,放下身段,才是明智之举。

此外,电动时代的竞争已经从产品本身,延伸到生态布局,产业链后端最「费钱」的补能体系的建设,反而更适合拥有「钞能力」的传统豪华车。

于是,你会看到,掐架多年的宝马与奔驰最终站在了同一阵线,抱团牵手合作,共建补能体系。

11月30日,奔驰与宝马官宣合作:双方将成立合资公司,在中国市场运营超级充电网络,合力满足中国客户的充电需求。

据悉,首批充电站计划于2024年起在中国重点新能源汽车城市开始运营,后续充电站建设也将覆盖全国其他城市和地区。

至2026年底,双方将在中国建成至少1000座具备先进技术的超级充电站,约7000根超充桩。后续,建成的充电网络将面向公众开放。

死磕技术,合作补课智能化,抱团建超充,每一条路都没选错,但每条路都并非朝夕之功。

BBA在电动化的多方向布局,可能需要较长的时间才能看到量产结果。

比如,在广州车展上亮相的宝马i5配备宝马升级过的第五代eDrive电驱系统,搭载了多块大尺寸屏幕,虽然内饰设计终于拉开了与燃油车之间的距离,但智能化方面,相比于小鹏、蔚来一众实现城市NOA,甚至迈向无图大模型的高阶智能驾驶,L2+已然是宝马的极限。

当然,这中间并非只有技术层面的加持,更有宝马在燃油车和电动车之间必须精准拿捏的平衡术,毕竟没有一个传统豪华车企希望自己的电车步子跨得太大,掩盖了燃油车「第一曲线」的光芒。

因此,想要在2024年实现反攻和占位,BBA还存在不小的挑战。

BBA在电动化时代到底还有没有未来?

抛开这个问题,其实我们真正要讨论的是,燃油车与电动车是否到了「交棒」的时刻。

就以国内市场为例,2022年,中国乘用车销量为2686万辆,其中,新能源车迈入700万辆,占比25.6%。

但要知道,从2010年新能源销量萌芽到如今的700万年销,花了整整12年。

这意味着,燃油时代仍会持续相当长的时间,而BBA的霸主地位也同样会持续。在此期间,巨头们需要做的是尽可能整合自身在产业链与供应链,以及市场网络方面的优势,采取技术合作、并购等方式迅速获取电动车技术资源,快速实现向电动车的转型。

需要警惕的是,新能源市场的发展或许是非线性的。技术的突破,带来的是市场的「爆破性」发展,而中国新老势力们的崛起,正在不断缩小时间窗口。

未来,中国电动车与BBA必有一战,而市场会给出一个新的答案。