近期,饱受经销商争端影响的保时捷,发布了911的中期改款车型。在诞生61年后,连保时捷911都开启了首次“触电”模式。

事事都有第一次,车型如此,市场也如此。在中国新能源车产业的驱动下,中国进出口市场也发生了翻天覆地的变化,第一次攻入欧洲核心市场、第一次逼迫保时捷降价等等,内卷与溢出效应明显。

只是,在这背后,又有哪些不为多数人所熟知的趋势呢?

据中国汽车工业协会数据显示,2024年1-4月中国汽车出口为182.7万辆,同比增长33.4%,明显高于国内销量5.6%的增速。

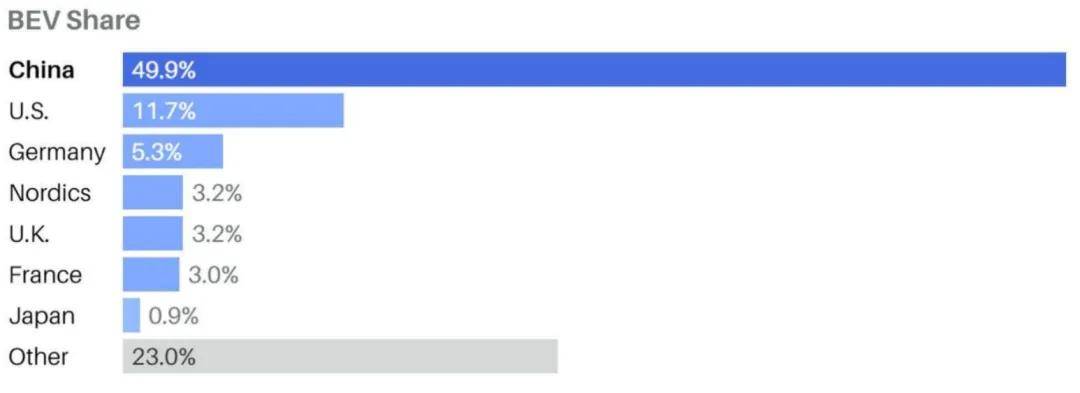

数据显示,中国纯电动车市场份额已经占到了全球市场的一半。

2022年,中国汽车出口量则超超过德国,位居全球第二,仅次于日本。2023年,中国就以16.2万辆的出口量差距超日本,成为全球最大汽车出口国。

赶超的速度不可谓不快。

乘用车市场信息联席会(以下简称“乘联会”)秘书长崔东树发文称,“出海将成为未来10年汽车产业的下一个爆发点。”

高爆发的背后,也隐藏着一些我们之前忽略、或者超出我们以往认知的趋势。

数据显示,2024年1-4月中国汽车出口量排名前十的汽车品牌中,奇瑞品牌以27.21万辆的销量成绩稳居第一。在4月车型出口量榜单中,瑞虎7、瑞虎5X、欧萌达以及瑞虎8均进入前十,是上榜车型最多的品牌,这或许出乎很多人的意料。

值得一提的是,瑞虎7仅次于特斯拉Model 3,为2.1万辆。

另一个大家想不到的品牌是名爵。

名爵紧跟奇瑞之后,2024年1-4月累计出口16.56万辆。其中,4月,名爵3、名爵ZS、MG5进入出口车型榜单前十。在国人眼中,上汽名爵在国内走个性化路线并不成功,销量逐年递减,在国际市场的热销着实出人意表。

事实上,出身英国的名爵的品牌在澳洲、东南亚、英国等地区都有良好的市场基础和用户认知,进而导致名爵在易主后能持续热销。

比亚迪在国外市场的走红,应该并不让人意外,靠着多生孩子好打架的策略,即便比亚迪无一车型进入前十,但也凭借着品牌榜中最大的增长幅度—同比增长157.4%,整体销量跃居第三位。

就在5月28日,比亚迪发布了第五代DM技术,百公里油耗来到了2.9L,加快国内市场内卷的同时,也将促进出口市场的发展。

特斯拉持续稳定,吉利汽车排名第五,出口11.54万辆,长安和哈弗位居第六和第七。

中国品牌和特斯拉的强势之外,合资品牌在海外市场的表现同样受人关注。

悦达起亚位居榜单第十,为4.32万辆,也是前十中唯一的合资品牌。上汽通用五菱、东风本田分别排名13、15,长安林肯、广汽本田则排名16、20。

这些合资品牌多数都在国内市场出现了销售压力,开始将产品出口至海外市场销售,类似长安林肯则是国内生产,出口到国外市场的布局。

此前,“等国内卷够了,我们再杀回来”,是诸多合资品牌的战略,但从出口数据来看,利用中国市场发达的汽车产业链优势,做好生产出口到国外,也不失为是一种过渡、妥协的良策。

抛开这个数据榜单,中国品牌出口大势也并非是一片形势大好。5月,法国《世界报》报道,在全球最大的汽车码头安特卫普-泽布吕赫港,中国品牌的汽车随处可见,可以停放13万辆汽车的停车场,已经拥挤不堪。

2023年,中国品牌在欧洲市场总销量为32.1万辆,约占整个欧洲市场份额的2.5%,不足韩国品牌的1/3,比日系品牌还少10个百分点。

中国电动车出口数量超出欧洲市场需求已经成为一个即将要爆发的尖锐问题。

出口屡创新高的岁月静好下,中国品牌进击欧洲核心市场的野心不减,却也没有那么容易。

5月26日,乘联会对外公布2024年4月和2024年1-4月中国汽车进口销量。数据显示,今年4月汽车进口量为5.1万台,同比下滑17%,环比3月下滑3%;1-4月汽车累计进口量为21万辆,同比下滑8%。

数据显示,今年4月排名前三的进口品牌分别为雷克萨斯、宝马、奔驰,销量分别为1.40万辆、1.34万辆、1.14万辆。1-4月,宝马进口总销量领先雷克萨斯排名第一,奔驰排名第三。

其中,雷克萨斯涨幅尤为明显,同比暴涨36%,保时捷则暴跌40%,MINI则下降52%。相较之外,在BBA阵营中,奥迪是唯一一家实现增长的品牌,奥迪同期增长13%,宝马、奔驰则分别下滑1%、27%。

不同品牌的进口销量表现,在年初或许都有所表现。以保时捷为例,在今年初保时捷中国经销商大会上,新丰泰、百得利和美东集团三家保时捷中国经销商对今年的销售任务产生异议,要求保时捷中国针对销售新车的亏损予以赔偿,但至5月未能得到妥善解决,从而导致双方矛盾激化,被多个媒体关注并报道。

纯电车型根本卖不动,车价跳水,亏本卖车,是保时捷经销商的常态。或许也是诸多豪华品牌的写照,只是,他们有的比保时捷产品多,利润可以多方中和,有的则是以价换量取得了一定的成功。

超豪华品牌表现更为惨淡,包括宾利、劳斯莱斯、法拉利、兰博基尼、阿斯顿马丁、迈凯伦在中国市场销量跌幅均超过两位数,其中迈凯伦暴跌92%。

总得来看,目前进口车主要靠豪华车的需求支撑,而超豪华总体走势偏弱。另外,合资品牌进口车已经近乎缴械投降,包括丰田、大众、斯巴鲁等部分品牌进口车萎缩严重。

当然,国内的BBA也不好过。最近,BBA国产车型频频发布触底低价:上汽奥迪A7L有经销商爆出了29万的价格;有消息人士爆出,宝马i3 35L今天(5月29日)价格都是按照小时来的。标价353900元的车型,裸车优惠完189567元。

这样的形势,对于豪华品牌进口车型不啻为一种利好,国产车型价格的下降,一定程度上会拉低进口车型的价格。长久以来,进口车型在消费者心中的品牌效应更强,更优惠的价格势必会激发消费者转投进口车的热情。

然而,合资品牌的进口业务品牌光环一般,只会更难。超豪华品牌基数较少,在保时捷降价的刺激下,也将分去一部分市场份额。

随着中国汽车产业的不断强大,电动化转型改变了市场需求结构,燃油车需求持续萎缩,进出口燃油车需求也出现了剧烈的变化,新能源汽车进出口走强或许是一个不可逆的趋势。

对此,中国汽车制造商目前的策略似乎可以归纳为一个词——“有朝一日”。彭博新能源财经(BloombergNEF)分析师米思易说:“考虑到关税、不稳定的政策环境、低迷的需求以及不同的消费者偏好等因素,北美并不是中国汽车制造商的首要考虑。”

但北美之外呢?