2022年,新能源新车的均价还集中在30万元左右,但是在2023年,40万、50万甚至70万的新车都已经不足为奇了。

虽然新车定价飞涨,但是不管多贵的车,大定订单量破万的速度都十分夸张。因为大家都更有钱了吗?并不见得,或许是激进的购车优惠政策让人难以抵抗。

年初,蔚来推出限时购车优惠,活动期间购车可选“0首付”方案。8月份,“0首付”购车方案又在其APP上再次被推出。

具体来看,多款车型首付0元起,36期年化费率低至2.99%,折合年化利率约5.66%。

这并非蔚来首次推出“0首付”政策,早在2021年初该政策就已经出台。

同年,特斯拉融资租赁金融方案上线,同样首付0元,可以选择1年-5年的租赁期限,用户需每月分期支付租金,租赁期满后才能依约取得车辆所有权。

激进的“0首付”政策不止蔚来和特斯拉,这一两年,小鹏、理想、埃安、欧拉的相关政策也陆续出台,几乎涵盖大部分新能源车企。

“0首付”政策并不稀奇,在燃油车中也较为常见。但是在新能源车中却有着一个显著特点:操作容易。

一方面,条件更简单。以特斯拉为例,只要满足三点便可申请,一是需要本人的身份证与驾驶证,二是需要本人或直系亲属的房产证明,三是月收入大于等于月供的1.5倍。

另一方面,申请方式更便捷。同样以特斯拉为例,用户自助在线预审申请即可,还有专业的工作人员协助,不必同以往一样在金融机构、4S店之间来回跑,并且由于采用直营的销售模式,价格也更透明。

简化的办理方式就像是一针兴奋剂,刺激了不少消费者的神经。一位特斯拉直营店内工作人员表示,融资租赁金融方案上线的当天,就有不少消费者进店咨询如何办理“0首付”业务,并且直接下单的也不在少数。

“0首付”政策听着十分美好,但是也没我们想得那么简单。首先,就算选择零首付,前期也并不是一分钱不花,保险费用、上牌费用必要支出还是得付。

然后,新能源“0首付”政策基本是租贷方案,只有在租售期满后并付清全部金额及利息,我们才能获得汽车的所有权,所以当车辆出现质量问题时,很难要求品牌退车或者退款。

最后,零首付的利息相对更高。以新Model 3后轮驱动焕新版为例,售价26.14万元,同样贷款期数为60个月的话,如果首付15%(3.921万元)的话,那么利息为3.887万元。如果“0首付”的话,“利息”为6.524万元,接近翻了一番。

相比于燃油车,新能源车的贷款年化费率一直较低,并且从今年开始,呈现越来越低的趋势。

去年,新能源车的贷款年化费率保持在4%左右,包括理想、小鹏、特斯拉等佼佼者在内都是如此;今年上半年,大家基本都低至2.99%,并且下半年还在内卷。

特斯拉率先宣布,11月28日-12月31日下订并完成交付的全系在售车型,符合条件的客户可申请优惠利率贷款方案,贷款年费率低至2.75%。

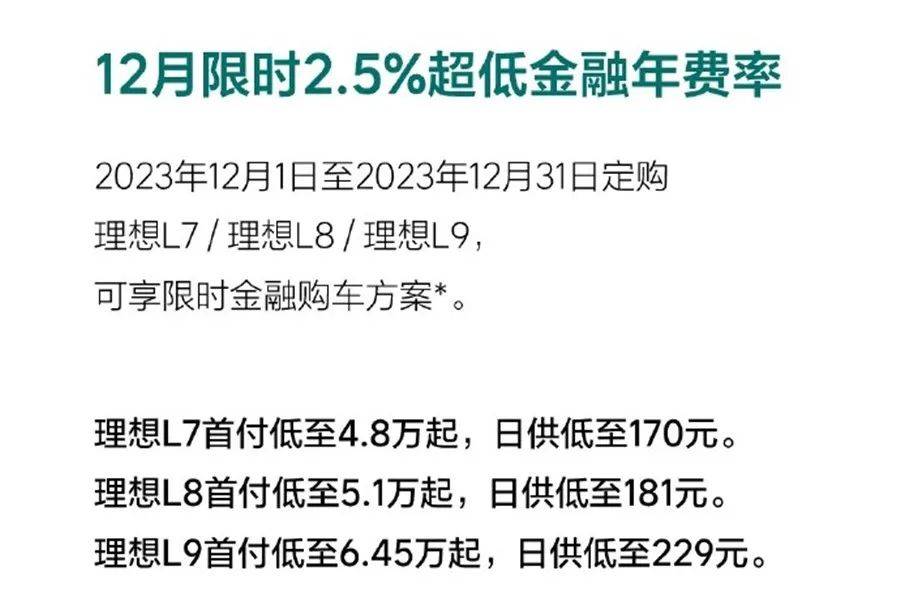

紧接着,理想官博于12月5日发布消息表示,12月1日-12月31日购买L系列3款车型的用户可享受限时2.5%超低金融年费率。

相较此前4%的贷款年化费率,现在买理想能省下不少钱,以理想L9 Max为例,如果首付15%,60期总利息能省下1.62万元。

值得注意的是,理想今年前11月累计销量已高达32.58万辆,稳居新势力销冠地位,特斯拉的销量表现同样抢眼,两者的贷款年化费率都如此夸张了,你们猜,其他厂家会不会慌?

今年新能源车型的贷款年化费率已经大幅下滑,并且没有反弹的趋势,那么之后2.5%的贷款年化费率有不小的概率会成为主流。

今年,降价成为绕不开的关键词,以至于新车上市即内卷优惠。

首先,新车上市价普遍低于预售价。

当然,这是车企的惯用套路,不过今年的调价幅度却特别大。例如,比亚迪宋PLUS冠军版上市价低于预售价1万元,起亚 EV5上市价比预售价低1万元,深蓝S7上市价更是低于预售价2万元,而其本身上市价也仅为14.99万元起。

另一明显特征为新车价格无法坚挺,主要表现为刚上市就降价,常见于在新能源领域声量还较小的品牌中。

比如,今年3月一汽丰田bZ3才公布上市价为16.98万元起,在4月举行的上海车展期间就提供了1.5万元的上市限定权益。

又比如,10月27日极越01上市,售价为24.99万-33.99万元,一个月之后的11月30日,该车就宣布全系车型直降3万元。

再比如,荣威D7 DMH甚还没交付就开始官降。11月16日,荣威D7 DMH上市,上市权益价为12.18万-14.18万元。12月5日,官博宣布全系较指导价下调1.3万元-1.6万元不等,并且还能享36期8万0息金融政策。

激进的降价优惠与金融政策,释放出车市竞争进一步加剧的信号,也在刺激着我们的消费神经。

但是为了点蝇头小利就去购买或许本不在计划中的车型,是否划算,相信大家心中都有一杆秤。我觉得买车仍需回归理性,毕竟花出去的都是辛苦挣来的真金白银,你们觉得呢?